Financiën

Jaarresultaat

| Jaarrekening 2023 | Begroting 2023 | Jaarrekening 2022 | |

| bedragen x € 1.000 | |||

| Bedrijfsopbrengsten | 277.409 | 276.100 | 272.553 |

| Bedrijfslasten | -142.622 | -143.900 | -166.932 |

| Exploitatieresultaat | 134.787 | 132.200 | 105.621 |

| Resultaat verkoop bestaande bouw | 10.552 | 10.000 | 8.072 |

| Waardeveranderingen vastgoedportefeuille | -589.074 | -138.300 | -426.983 |

| Resultaat overige activiteiten | 198 | 700 | 806 |

| Overige organisatiekosten | -6.032 | -5.800 | -5.484 |

| Leefbaarheid | -6.990 | -4.500 | -6.727 |

| Financieringsresultaat | -27.811 | -29.000 | -9.579 |

| Resultaat deelneming | 15 | 0 | -66 |

| Belastingen | -8.551 | -6.200 | -6.793 |

| Jaarresultaat | -492.906 | -40.900 | -341.133 |

Financiering en rendement

Een toelichting op het jaarresultaat is te lezen in hoofdstuk 2 (Kengetallen) van de jaarrekening.

Financiële continuïteit en meerjarenperspectief

Het belangrijkste uitgangspunt in ons financieel reglement is dat onze strategische keuzes passen binnen de voorwaarde dat we een financieel gezonde corporatie blijven. De normen vanuit de AW (Autoriteit Woningcorporaties) en het WSW (Waarborgfonds Sociale Woningbouw) zijn harde randvoorwaarden.

Om een financieel gezonde organisatie te zijn, moeten we aan de volgende criteria voldoen:

- voldoende vermogen om op lange termijn aan onze verplichtingen te kunnen voldoen;

- voldoende liquiditeit om op korte termijn aan onze betalingsverplichtingen te kunnen voldoen;

- voldoen aan eisen die toezichthouders (AW en WSW) en verstrekkers van vreemd vermogen aan ons stellen;

- voldoende financiële buffers om risico’s te kunnen afdekken.

In 2023 is onze vermogenspositie licht gedaald, maar nog steeds ruim toereikend. Deze daling komt voornamelijk door de waardeveranderingen van de vastgoedportefeuille (€ 589 miljoen negatief). De niet gerealiseerde waarde van de vastgoedportefeuille is aanzienlijk gedaald (€ 418 miljoen) door de veranderde marktomstandigheden. Daarnaast nemen we op nieuwbouw en renovatie nog steeds onrendabele toppen. De hoogte hiervan neemt wel af (€ 177 miljoen negatief). Het overgrote deel van het resultaat is dus niet gerealiseerd en is daarnaast sterk afhankelijk van de ontwikkelingen op de woningmarkt en daarmee volatiel.

We hebben het eerder ingezette beleid, gericht op een efficiënte organisatie, doorgezet. Onze bedrijfslasten blijven structureel laag. De bedrijfslasten zijn met € 24,3 miljoen afgenomen ten opzichte van 2022. Deze daling is te verklaren door:

- een stijging van de onderhoudslasten (€ 4,2 miljoen);

- een daling van de overige directe operationele lasten, met name door afschaffing van de verhuurderheffing (€ 24,8 miljoen);

- een daling van diverse andere kosten waaronder verhuur en beheer (€ 3,7 miljoen).

De financiële baten en lasten van € 28 miljoen zijn € 18 miljoen hoger dan in 2022. In 2022 was sprake van een eenmalig effect van waardeveranderingen derivaten van € 15 miljoen. Daarnaast is de rentelast van de leningportefeuille gestegen door een hogere leningschuld en de gestegen rente

Ons vermogen daalt met ruim 8% naar € 5.235 miljoen. De solvabiliteit voldoet met circa 76% ruimschoots aan de eisen. Deze is ruim voldoende om eventuele tegenvallers te kunnen opvangen.

Solvabiliteit

Bij de bepaling van de solvabiliteit hanteren de toezichthouders de beleidswaarde. De beleidswaarde gaat uit van de marktwaarde in verhuurde staat, waarbij deze gecorrigeerd wordt voor de volgende afslagen:

- het eigen huurbeleid (in de marktwaarde wordt uitgegaan van markthuren bij mutatie, maar bij corporaties zijn de huren gemaximeerd)

- geen verkopen (in de beleidswaarde gaan we uit van door-exploiteren, terwijl de marktwaarde uitgaat van verkopen bij mutatie)

- het eigen onderhoudsbeleid in plaats van marktnormen

- de hoogte van de bedrijfslasten.

De beleidswaarde is bij Woonin gemiddeld ongeveer € 115.000 (in 2022 € 118.000) per eenheid.

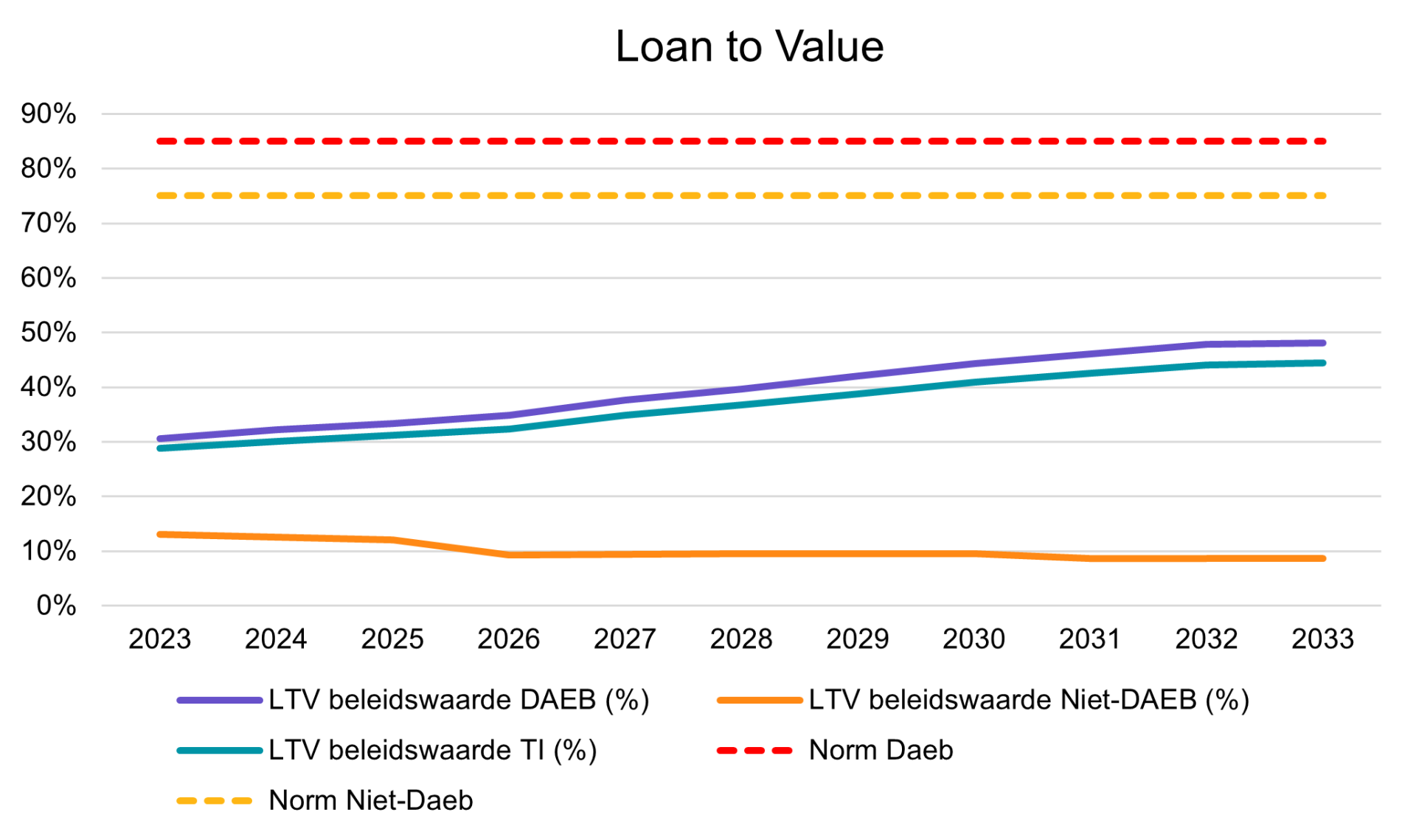

De Loan to Value op basis van de beleidswaarde ligt voor ons rond de 30% en loopt de komende 5 jaar op naar ongeveer 40%. Dit is nog ruim onder de eis van de toezichthouders van 85%.

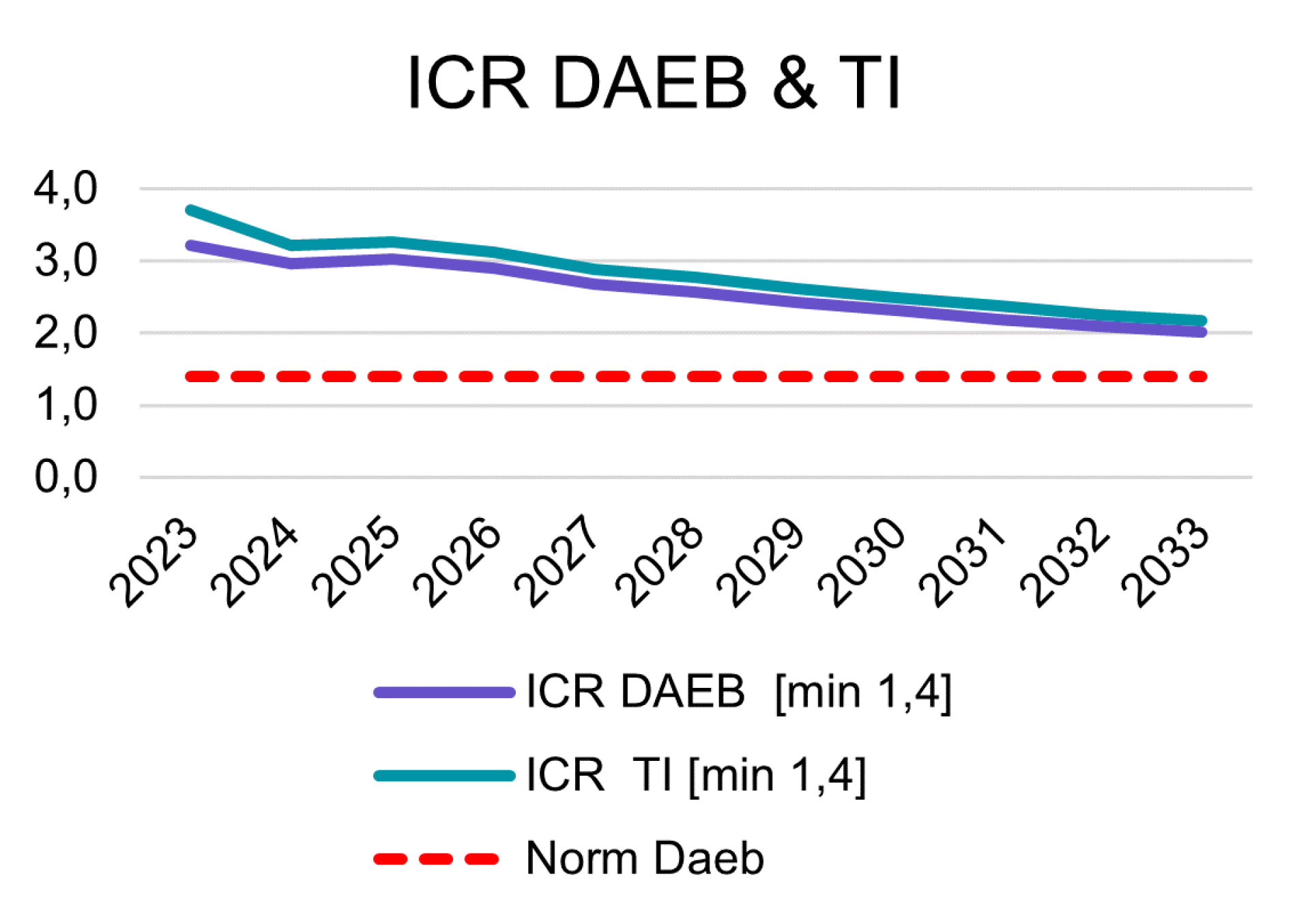

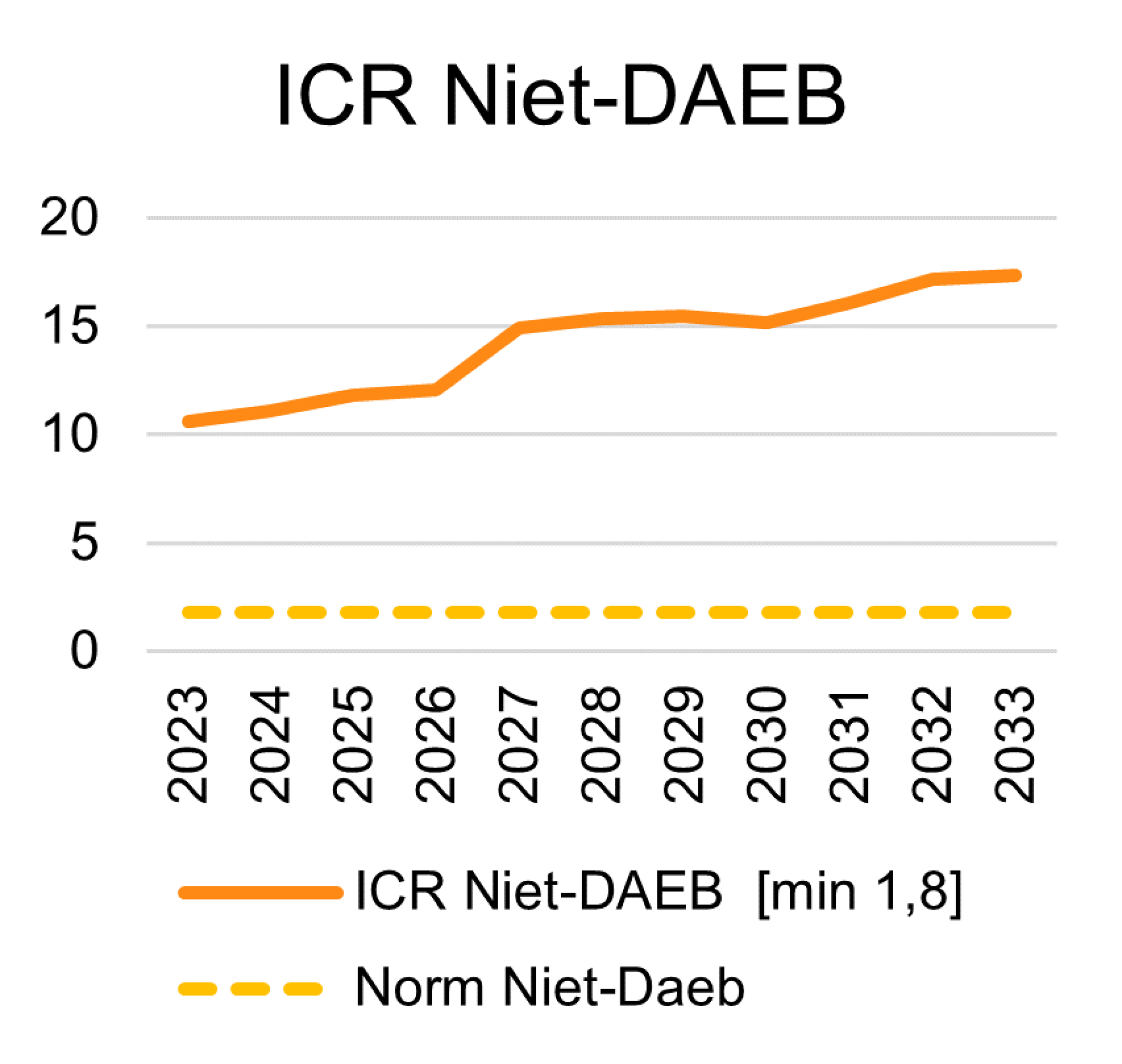

Voor de financiële continuïteit is het van belang dat we altijd aan onze financiële verplichtingen kunnen voldoen. Om te beoordelen of we hier op korte termijn aan kunnen voldoen, hanteren we conform het Waarborgfonds Sociale Woningbouw (WSW) de ‘interest coverage ratio’ (ICR). Hieronder volgt een toelichting op de ICR.

Interest coverage ratio (ICR)

De ICR drukt de verhouding uit van de operationele kasstroom en de rentelasten. Oftewel, kunnen we de rentelasten betalen uit het saldo van de ‘gewone’ inkomsten en de ‘gewone’ uitgaven? Een ICR van 1,0 geeft aan dat dit saldo gelijk is aan de (netto) rentelasten. Bij Woonin houden we een minimumeis van 1,4 aan. Dit is gelijk aan de eis die het WSW hanteert. Door onze gezonde financiële positie zijn de rentelasten relatief laag. Doordat we op termijn meer financiering aantrekken in combinatie met de stijgende rentelasten gaat de ICR dalen. En doordat we vanaf 2023 voor de vennootschapsbelasting in een betalende positie komen, dalen de operationele kasstroom en de ICR verder.

Borgingsplafond

Het WSW heeft ons medio 2023 voor 3 jaar borgingsplafond verstrekt. Gezien de huidige risicoclassificatie hebben zij correcties toegepast zodat er op voorhand geen groei van het borgingsplafond is toegekend in 2024 en 2025.

Het WSW heeft op basis van de dPi 2022 en meerjarenbegroting 2023 geoordeeld dat Woonin een realistisch beeld geeft van de geplande investeringen. De leningenportefeuille stijgt door de investeringen. Doordat de beleidswaardeontwikkeling achterblijft, neemt de vermogenspositie af. Onze vermogenspositie is nog ruim voldoende en er zit een ruime marge in de Loan to Value en solvabiliteit ten opzichte van de norm. De volgende financiële ratio’s worden beoordeeld op basis van realisatie (3 jaar dVi) en op basis van prognose (5 jaar dPi):

- ICR (Interest Coverage Ratio) van 2023 is uitgekomen op 3,7, waarbij 1,4 de norm is. Deze houdt rekening met noodzakelijk geachte risicobuffers.

- Loan to Value meet de kasstroomgenererende capaciteit op lange termijn in relatie tot vreemd vermogen.

- Solvabiliteitsratio meet de omvang van het eigen vermogen in relatie tot het totale vermogen.

- Dekkingsratio is gebaseerd op de WOZ-waarde van het bij het WSW ingezet onderpand.

De modellen die het WSW gebruikt voor de beoordeling, zijn doorgerekend bij de totstandkoming van onze begroting. De uitkomsten van alle modellen vallen binnen de norm.

Ruimte

Onze financiële positie is ruim boven de eisen van de toezichthouders. We hebben zelf een gewenste risicobuffer bepaald bovenop de eisen. Het surplus zetten we in voor intensivering van de volkshuisvestelijke prestaties. Hierbij bepalen we onze inzet in lijn met de hiërarchie van onze doelen. Ondanks het nationaal woonakkoord is onze financiële positie ruim toereikend om aan de prestatieafspraken te kunnen blijven voldoen.

Beleidswaarde

Beleidsmatige beschouwing op de ontwikkeling en realiseerbaarheid van de beleidswaarde

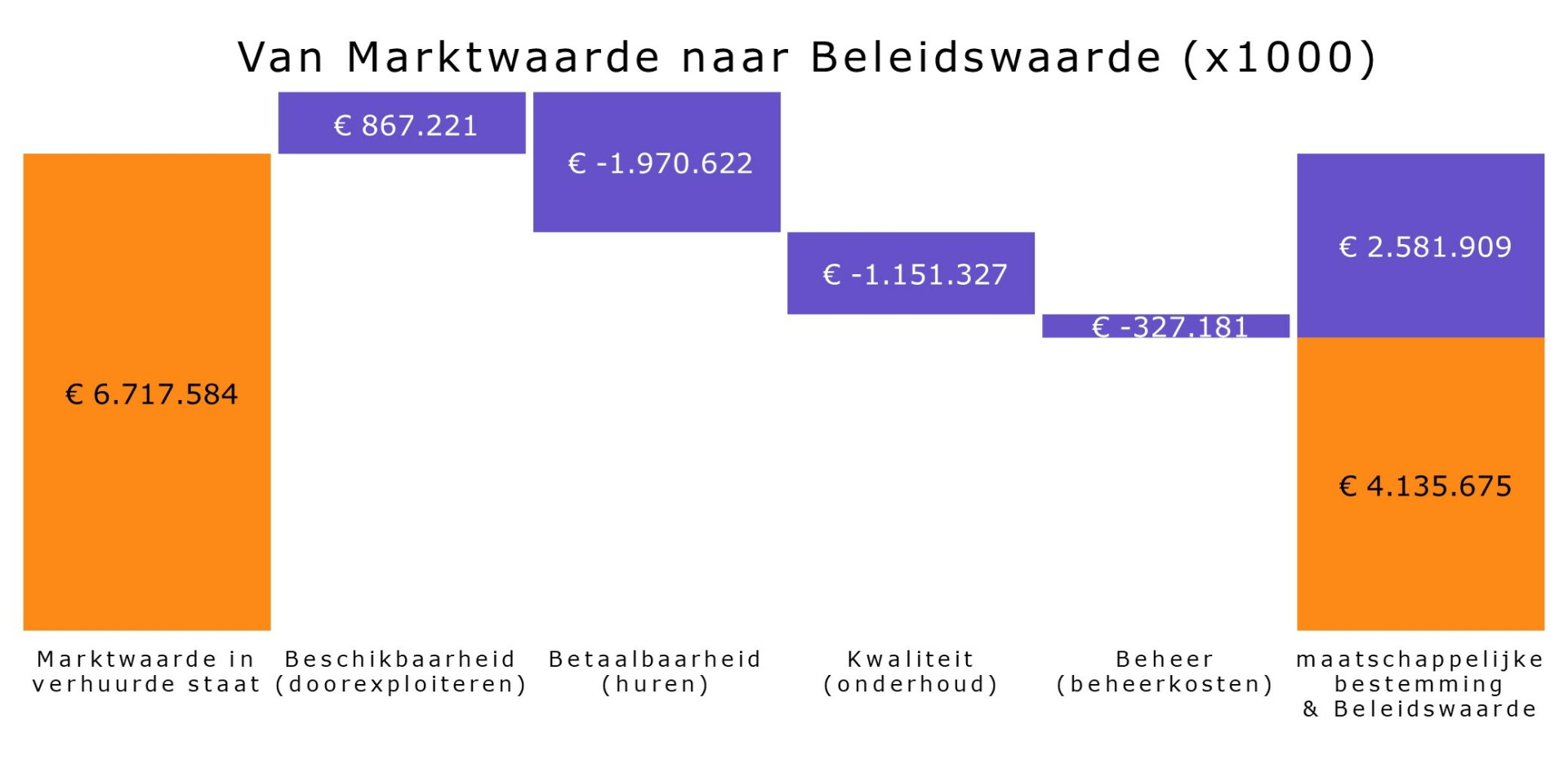

De ontwikkeling van de beleidswaarde wordt deels beïnvloed door de ontwikkeling van de marktwaarde in verhuurde staat, omdat de beleidswaarde de marktwaarde als vertrekpunt neemt. Bij het opstellen van de jaarrekening maakt het bestuur diverse schattingen. Dit is inherent aan het toepassen van de geldende verslaggevingsstandaarden. In het bijzonder is dit van toepassing op de bepaling van de marktwaarde en de beleidswaarde van het vastgoed in exploitatie. De waardebepaling van het vastgoed (terug te vinden in de marktwaarde en beleidswaarde), is geen exacte wetenschap. En ook is dit de grootste schattingspost waar het bestuur een inschatting over moet maken voor de jaarrekening. De marktwaarde is een inschatting door taxateurs van de marktprijs bij verkoop van het vastgoed in verhuurde staat. Deze is gebaseerd op marktconforme uitgangspunten. De beleidswaarde toont een waarde waarbij rekening is gehouden met onze maatschappelijke prestaties. Het verschil tussen de marktwaarde en de beleidswaarde bestaat uit de volgende onderdelen:

- Beschikbaarheid (doorexploiteren): De mogelijkheden voor ons om vrijelijk door (complexgewijze) verkoop de marktwaarde in verhuurde staat van het DAEB-bezit in exploitatie te realiseren zijn beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen, zoals demografie en ontwikkeling van de behoefte aan sociale (DAEB) huurwoningen. In de beleidswaarde wordt het gehele bezit op basis van doorexploiteren gewaardeerd. Door het verkoopscenario niet mee te nemen komt de marktwaarde 13% hoger te liggen. Dit is het gevolg van het wegvallen van het kostendrukkende effect van de overdrachtsbelasting en een hogere eindwaarde.

- Betaalbaarheid (huur): Om voldoende sociale woningen beschikbaar te houden en om qua toewijzing aan de wettelijke vereisten te voldoen, is de maximaal te vragen huur begrensd. Wij bieden woningen aan met verschillende huurprijzen om ook verschillende huishoudtypes en inkomensgroepen passend binnen de sociale huur te huisvesten. Als we uitgaan van de streefhuur in plaats van de markthuur, ligt de marktwaarde 29% lager. In de praktijk bepalen we bij mutatie de nieuwe huur, mede rekening houdend met passend toewijzen en afspraken met de huurdersvereniging over huursomstijging. Dit betekent dat de ingerekende streefhuur niet of niet altijd direct bij mutatie wordt gerealiseerd, waarbij als 'afslag' de beste schatting is verwerkt.

- Kwaliteit (onderhoudskosten): Om voldoende sociale woningen op lange termijn beschikbaar te houden, voeren we een onderhoudsbeleid dat gericht is op de lange termijn. Als we onze kosten die samenhangen het gewenste kwaliteitsniveau als uitgangspunt nemen, dan geven we gemiddeld € 2.537 aan onderhoudskosten per woning uit. De marktwaarde komt daardoor 17% lager te liggen.

- Beheer (beheerkosten): Het exploiteren van de sociale woningvoorraad zorgt ook voor hogere beheerkosten dan de markt. Gemiddeld geven we € 1.127 per woning aan beheerkosten uit. De marktwaarde komt hierdoor 5% lager te liggen.

Verdere ontwikkeling van dit waardebegrip kan leiden tot aanpassingen in de beleidswaarde in komende perioden. Een onderdeel is de toegepaste disconteringsvoet (doorexploiteerscenario), dat eind 2023 in de beleidswaardebepaling niet is aangepast ten opzichte van de marktwaardebepaling. Dit ondanks dat door de taxateur de disconteringsvoet als vrijheidsgraad is aangepast in de marktwaardebepaling en deze aanpassing niet per definitie ook van toepassing hoeft te zijn in de beleidswaarde, mede door het in de beleidswaarde inrekenen van een lagere huur (betaalbaarheid) en hogere kwaliteit (onderhoud), waardoor een lager risicoprofiel kan worden verondersteld.

Voor zover afwijkend van de voor de bepaling van de marktwaarde in verhuurde staat gehanteerde uitgangspunten, zijn de gehanteerde uitgangspunten voor de toekomstige exploitatie - zoals toegepast voor de bepaling van de beleidswaarde van de activa in exploitatie - afgeleid van het huurbeleid (streefhuren) en de meerjarenbegroting (onderhoudslasten en de lasten van verhuur & beheer volgens het functionele model van de winst- en verliesrekening). Wijzigingen van deze uitgangspunten zijn dus van invloed op de beleidswaarde.

De realisatie van de ongerealiseerde herwaardering is sterk afhankelijk van ons beleid. We hebben een inschatting gemaakt van het gedeelte van de herwaarderingsreserve dat bij ongewijzigd beleid niet of pas op zeer lange termijn realiseerbaar is. Deze schatting ligt in lijn met het verschil tussen de beleidswaarde en de marktwaarde van dit bezit in verhuurde staat en bedraagt ongeveer € 2,5 miljard. Dit betekent dat circa 38% van ons totale eigen vermogen niet of pas op zeer lange termijn realiseerbaar is. Het verschil tussen de marktwaarde en de beleidswaarde eind 2023 bestaat uit de volgende onderdelen:

Aedesbenchmark bedrijfslasten

We blijven continu streven naar zo laag mogelijke bedrijfslasten. In de laatste benchmark (najaar 2023) behaalden we een C-score op het onderdeel bedrijfslasten. Dit ging over de financiële cijfers van 2022. We accepteren tijdelijk deze C-score vanwege incidentele kosten die we in 2022 gemaakt hebben in aanloop naar de fusie.

Ook voor de benchmark 2024 (financiële cijfers over 2023) verwachten we een lagere score te behalen op dit onderdeel. Ook in dit geval komt dit door incidentele fusie-gerelateerde kosten.

Ons streven blijft desondanks om een A-score te behalen. We proberen iedere euro huur die binnenkomt, zoveel mogelijk uit te geven aan de huurder of de woning zelf en zo min mogelijk aan overheadkosten, zoals personeelskosten en kosten voor ons eigen kantoor.

Risicomanagement

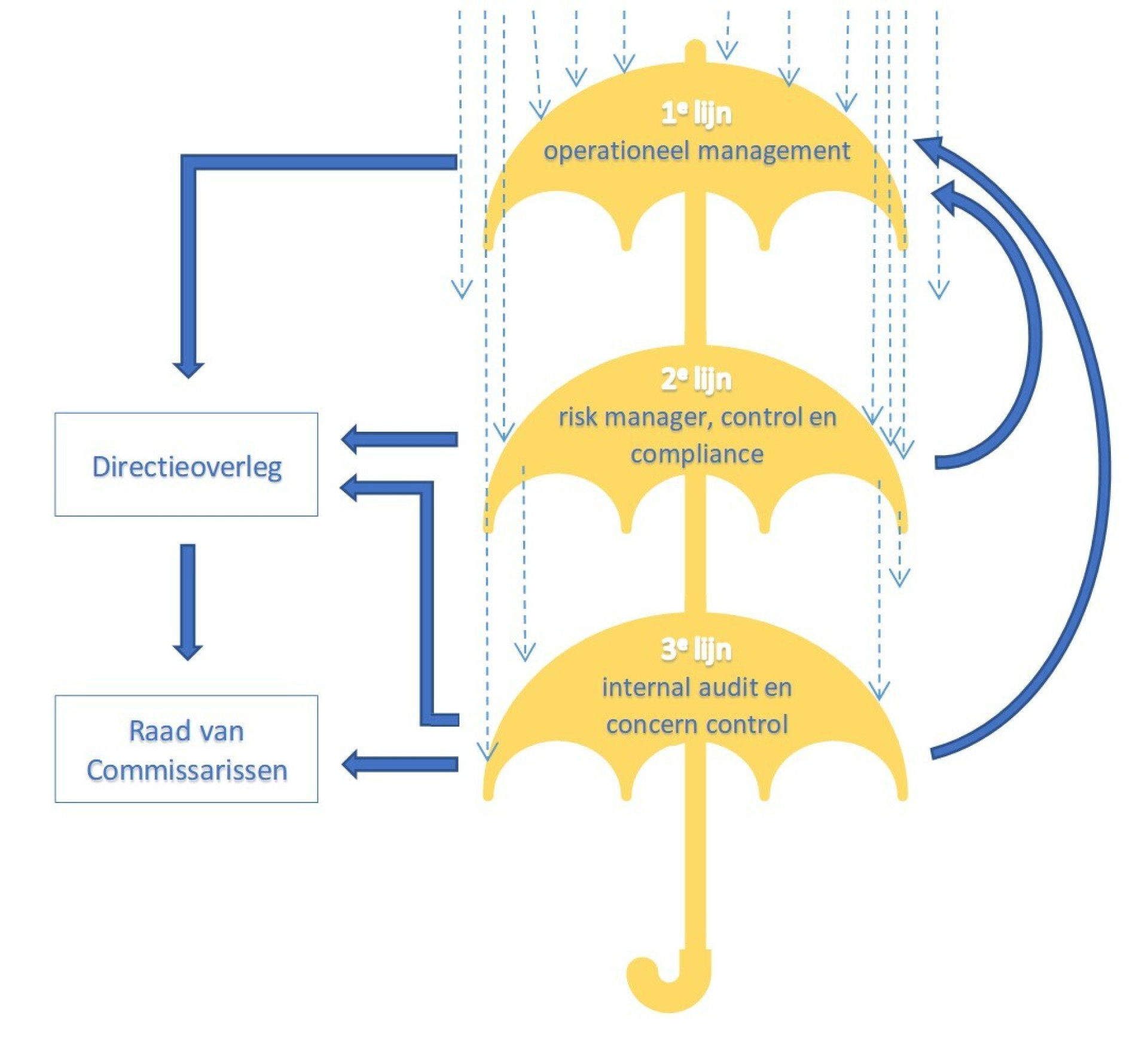

Effectief risicomanagement is een bepalende factor in het behalen van organisatiedoelstellingen. Daarom hebben we risicomanagement geïmplementeerd bij Woonin. Ons risicomanagementsysteem is gebaseerd op ISO 31000 en ingericht volgens het ‘3 lines of defense’-model.

Het doel van ons risicomanagement is:

- het verschaffen van transparantie over de sturing op, de beheersing van en de verantwoording over onze activiteiten op het gebied van risicomanagement;

- het scheppen van kaders voor de identificatie, analyse, beheersing en rapportage van risico’s binnen Woonin;

- het vormen van de basis voor de gewenste risicocultuur bij Woonin.

Risicoprofiel

Woonin heeft een laag risicoprofiel. Dit zien we ook terug in beoordelingen van het WSW en de accountant. Zij beschrijven onze financiële positie als solide en beoordelen de bedrijfsrisico’s als laag. Dit betekent natuurlijk niet dat wij geen risico’s lopen.

Onze sector staat voor diverse uitdagingen die de betaalbare huisvestingsmissie beïnvloeden. Hierbij bemoeilijkt een aantal strategische risico's het behalen van doelstellingen. De belangrijkste risico’s voor woningcorporaties hebben te maken met:

- Bouwkostenstijging

Bouwkosten zijn de afgelopen tijd gestegen en blijven mogelijk stijgen. Dit beperkt de investeringsruimte voor nieuwe woningen. De sector moet innovatieve financieringsmechanismen verkennen en efficiënter bouwen om deze kostenstijgingen te beheersen. - Bouwlocaties

Een tekort aan geschikte bouwlocaties kan de realisatie van portefeuilledoelstellingen en woninguitbreiding belemmeren. Samenwerking met gemeenten en stakeholders is cruciaal voor voldoende beschikbare locaties. - ICT/Informatiebeveiliging

Digitalisering brengt risico's met zich mee, zoals ICT-verstoringen die de dienstverlening kunnen belemmeren. Het beheer van informatiebeveiliging en samenwerking voor gezamenlijke standaarden zijn sectorbrede inspanningen. - Leefbaarheid

Criminaliteit en toename van kwetsbare bewoners bedreigen de leefbaarheid. Sectorbrede samenwerking met gemeenschappen en veiligheidsinstanties is cruciaal om deze risico's proactief aan te pakken. - Medewerkers

Het aantrekken, behouden en versterken van gekwalificeerd personeel is een uitdaging. Gezamenlijke inspanningen zijn nodig om de kwaliteit en kwantiteit van medewerkers te waarborgen en de werkdruk te beheersen.

Het afgelopen jaar hebben we aan de hand van ons nieuwe ondernemingsplan de voor Woonin specifieke strategische risico’s opnieuw geïnventariseerd. Hieruit volgt dat het risico van een tekort aan voldoende bouwlocatie voor ons het grootste strategische risico is. Daarnaast zijn ook het risico van bouwkostenstijgingen en het risico dat we geen Utrechtse bouwstroom kunnen realiseren voor ons van belang. Ten slotte is het voor het behalen van onze strategische doelen van belang om risico’s die de samenwerking op gebied van gebiedsgericht werken bedreigen, te beheersen.

Inrichting risicomanagement

We hanteren het '3-lines-of-defense'-model voor de inrichting van risicomanagement. De verdeling van rollen en verantwoordelijkheden over deze linies vormt de basis voor interne beheersing. Hierdoor zijn zelfsignalering en zelfcorrectie van risico's mogelijk. Risicomanagement gebeurt primair in de 1e lijn met ondersteuning van de 2e lijn, zoals business controllers, compliance officer en senior riskmanager. De 3e lijn (internal audit en concern controller) toetst of het systeem een volledig beeld van risico's en issues geeft.

Naast deze 3 verdedigingslinies zijn er 2 externe lijnen: de externe accountant en de externe toezichthouder. Beide bronnen gebruiken we actief in ons risicomanagement.

Internal Audit is een aparte fulltime functie. De senior riskmanager fungeert ook als onafhankelijke concerncontroller en rapporteert aan de Raad van Commissarissen.

Risicobereidheid

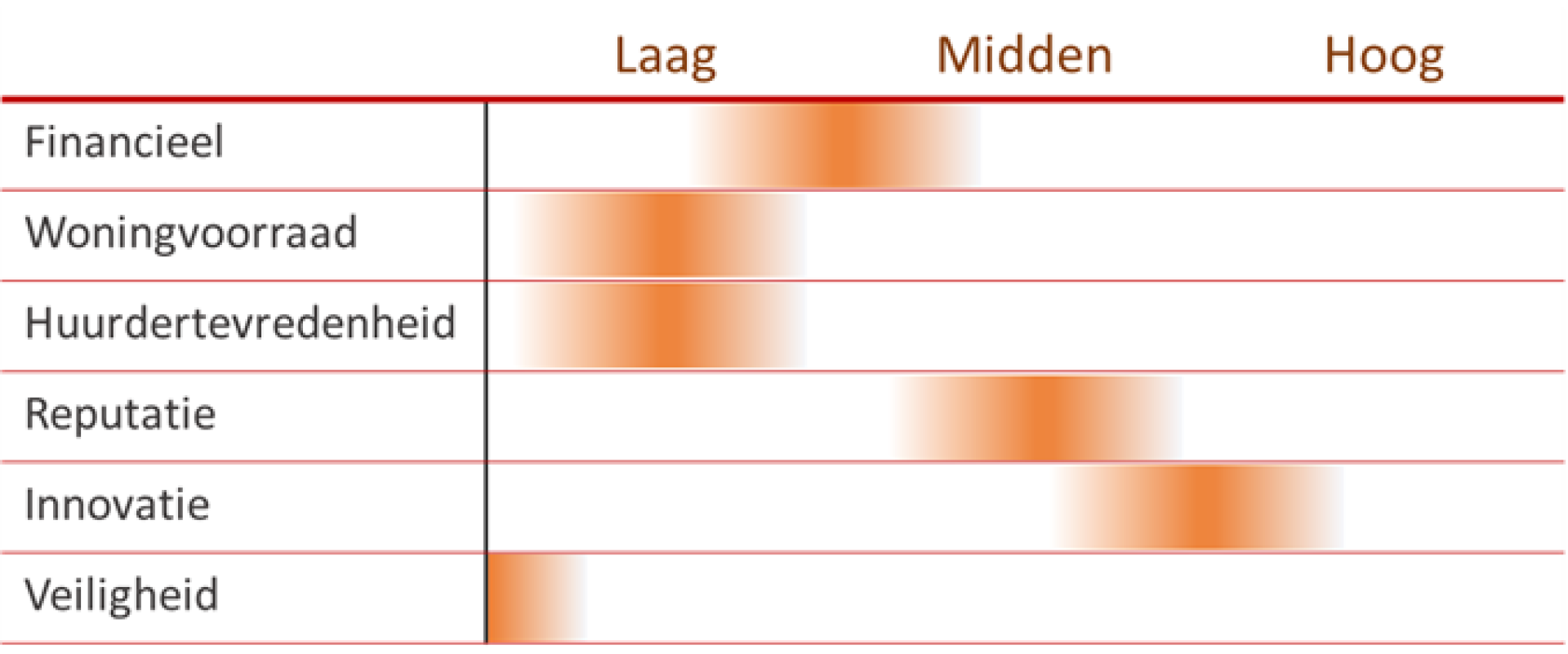

Doelstellingen nastreven leidt onvermijdelijk tot risico nemen. Bij onze maatschappelijke doelstelling en verantwoordelijkheid past een zorgvuldige risicoafweging. We hebben onze risicobereidheid uitgedrukt in risicostatements, risicolimieten en in een risicomatrix.

Op 6 thema's heeft de directie hierover richtinggevende uitspraken gedaan:

De risicolimieten geven de organisatie de meer concrete grenzen van de risicobereidheid aan. De belangrijkste ratio's zijn hieronder opgenomen:

| Ratio | Norm Woonin (daeb) |

| ICR | 1,4 |

| Solvabiliteit marktwaarde | sectornorm + 5% risicobuffer |

Risicomanagementproces

We hanteren een gestructureerde en consistente aanpak om risico’s te identificeren en beheersen. Risicoanalyses voeren we uit met een uniforme werkwijze, weging en rapportagevorm. De risico’s worden gewogen door de (team)managers. Het directieoverleg neemt besluiten over de toprisico’s.

Risicobeheersing

Risicocultuur

De organisatiecultuur vormt de basis van onze risicocultuur. Na de fusie hebben we diverse acties ondernomen om de cultuur en de risicocultuur te versterken. Andere initiatieven zijn:

- Jaarlijkse toetsing naleving Governancecode woningcorporaties

De internal auditor beoordeelt jaarlijks of we aan de Governancecode hebben voldaan en evalueert de effectiviteit ervan. Resultaten worden besproken in het directieoverleg en gerapporteerd aan de Raad van Commissarissen. - Onafhankelijke controller

De concern controller is onafhankelijk (direct onder de directievoorzitter) gepositioneerd en heeft toegang tot alle directiestukken. Wekelijkse feedback en periodieke gesprekken met managers over risico's ondersteunen het risicobewustzijn op managementniveau.

Beheersing van risico’s

In 2023 zijn operationele risicoanalyses uitgevoerd op processen, afdelingen en projecten. Voor de individuele risico's bepalen we maatregelen om ze tot een aanvaardbaar niveau te beheersen. Risico-ontwikkelingen worden regelmatig besproken met deskundigen, directieleden en managers.

Gedurende het jaar voert de 1e lijn interne controles uit, met 2e lijn-ondersteuning en 3e lijn-audits door de internal auditor. Ieder tertiaal ontvangen de directie en de raad van commissarissen een geïntegreerde rapportage van de auditor, compliance officer en risk manager over risico's, audits en interne controle-resultaten.

Ontwikkeling van het risicomanagement

In 2023 hebben we de risico’s gemonitord, geactualiseerd, gekoppeld aan processen en interne controles en voorzien van een risico-eigenaar. Ook hebben we de beheersing van risico’s rondom informatiebeveiliging verder verbeterd.

Frauderisico's

Frauderisico's, met opzettelijke handelingen om onrechtmatige voordelen te behalen, krijgen speciale aandacht bij Woonin. In 2023 is een integrale frauderisicoanalyse uitgevoerd, en hebben we acties ondernomen om het fraudebewustzijn te vergroten. Hoewel de frauderisico's goed in beeld zijn en binnen de risicobereidheid vallen, nemen we in 2024 specifieke maatregelen om ze verder te beheersen.

- Generieke maatregelen omvatten het 4-ogen principe, functiescheiding en rechtentoekenning volgens de procuratie- en mandateringsregeling. In 2023 hebben we deze regeling geactualiseerd, inclusief de Integriteitscode en de Meldprocedure bij vermoeden van een misstand.

- Frauderisico's in het inkoopproces worden beheerst door transparante selectie van co-makers, functiescheiding, drempelbedragen en risicoanalyse, waarbij we in 2023 geen verhoogde risico's hebben geconstateerd.

- Frauderisico's in het betaalproces, zoals ongeautoriseerde betalingen, pakken we aan met systeemtechnische controles, functiescheiding en visuele controle van betaalbatches. Contant geld wordt niet gebruikt, en we zijn alert op social engineering in het betaalproces.

- Woonfraude komt in dit jaarverslag aan de orde in de leefbaarheidsparagraaf.

- Fraude bij verkopen, vooral niet-zakelijke verkopen die derden bevoordelen, voorkomen we door externe taxateurs, aangesloten bij het NRVT, in te schakelen. Taxateurs en makelaars worden periodiek geëvalueerd, en hun relatie met Woonin kent een maximale periode.

Klimaatrisico's

Klimaatrisico’s als gevolg van klimaatverandering zijn een belangrijk thema bij Woonin. Wij zetten met onze maatregelen zowel in op de oorzaken, als op de gevolgen van klimaatverandering. Welke maatregelen we treffen tegen klimaatverandering, leest u in de paragrafen ‘duurzaamheid’ en ‘investeringen.

Voor een analyse van de gevolgen van klimaatverandering gebruiken we de indeling van de klimaateffectatlas van het Ministerie van Infrastructuur en Waterstaat.

Op de 4 gevolggebieden anticiperen we als volgt:

- Wateroverlast

Door flinke buien kunnen tuinen, kelders, bergingen of woningen onderlopen met water. Onze buurtbeheerders ondersteunen initiatieven van bewoners waarmee water langer vast wordt gehouden, gemakkelijker in de bodem kan zakken en/of weg kan stromen. Zij doen dit in samenwerking met huurders en gemeente. Het gaat daarbij om kleinschalige, lokale initiatieven vanuit huurders. Verder volgen we de ontwikkeling van de Maatlat Klimaatadaptief bouwen vanuit het Ministerie van Binnenlandse Zaken op de voet. Hetzelfde geldt voor landelijke en gemeentelijke richtlijnen of eisen voor hevige regenval en buffermogelijkheden. - Droogte

Door droogte en bodemdaling kunnen ook in Utrecht, Nieuwegein, Houten en Wijk bij Duurstede problemen ontstaan met funderingen. Al zien we dat deze problemen in ons werkgebied minder groot zijn dan in andere delen van Nederland. De gevolgen van droogte zijn niet problematisch voor ons woningbezit. Waar nodig lossen we funderingsproblemen of hoogteverschillen door bodemdaling op bij renovatie (of in dringende situaties eerder). - Hitte

Hittestress is een verzamelnaam voor lichamelijke klachten die worden veroorzaakt door extreme, langdurige hitte. In het geval van extreme, langdurige hitte kan de hitte lang in de woning blijven hangen en kan de huurder last krijgen van hittestress. Dit kan komen door de eigenschappen van ons vastgoed, het gedrag van de huurder of een combinatie daarvan. Als het vastgoed de oorzaak is neemt Woonin maatregelen. Daarnaast informeren we huurders ook wat zij zelf kunnen doen. Zoals het juist ventileren van de woning, aanbrengen van zonwering of vergroenen van tuin of balkon. Bij renovatie van woningen treffen we maatregelen tegen hittestress. Alle nieuwbouwwoningen voldoen aan de TO-juli-eis. We signaleren echter dat met de isolatiemaatregelen die we treffen, extreme, langdurige hitte op langere termijn nog steeds een probleem kan opleveren. Hierop hebben we nog geen goed antwoord. Hierin zoeken we de samenwerking met de gemeente en de provincie. - Overstroming

Het risico op overstromingen voor ons bezit is aanwezig, maar acceptabel. We houden bewust rekening met overstromingsrisico’s op toekomstige ontwikkellocaties die in lagere gebieden liggen dan ons huidige bezit.