6.1 Vastgoedbeleggingen en materiële vaste activa

6.1.1 Vastgoed in exploitatie

Het vastgoed in exploitatie bevat de woningen en bedrijfspanden die Woonin verhuurt. Deze zijn gewaardeerd op marktwaarde in verhuurde staat, conform het Handboek modelmatig waarderen marktwaarde, actualisatie peildatum 31 december 2023, versie januari 2024 (31-01-2024). De waardering van het vastgoed is consistent met voorgaande jaren, in overeenstemming met geldende grondslagen voor de jaarrekening 2023 en tevens in lijn met de voor 2022 wettelijk voorgeschreven waarderingsgrondslag zoals opgenomen in de Woningwet en het daaruit afgeleide handboek modelmatig waarderen marktwaarde geldend ten tijde van het opmaken van de jaarrekening 2023.

De marktwaarde is bepaald vanuit het beleggersperspectief. Dit betekent dat het vastgoed gewaardeerd is op de waarde in de markt, zonder rekening te houden met wettelijke bepalingen voor corporaties en beleidskeuzes die de corporatie maakt. Dit leidt tot een ongerealiseerde herwaardering. Deze maakt onderdeel uit van het eigen vermogen. De realisatie van deze ongerealiseerde herwaardering is sterk afhankelijk van het te voeren beleid van Woonin. De mogelijkheden voor Woonin om vrijelijk door complexgewijze verkoop of huurstijgingen de marktwaarde in verhuurde staat van het vastgoed in exploitatie te realiseren worden beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen zoals demografie en ontwikkeling van de behoefte aan (DAEB) huurwoningen.

Om de marktwaardering van het onroerend goed in exploitatie te bepalen, zijn alle verhuureenheden opgedeeld in waarderingscomplexen. Een waarderingscomplex is een samenstel van verhuureenheden dat in principe bestaat uit vergelijkbare verhuureenheden voor wat betreft type vastgoed, bouwperiode en locatie, dat als een geheel in verhuurde staat aan een derde partij verkocht kan worden. Alle verhuureenheden maken deel uit van een waarderingscomplex of zijn afzonderlijke waarderingscomplexen.

Het vastgoed in exploitatie is als volgt te specificeren:

| 2023 | |||||||

| Bedragen x € 1.000 | 2023 | 2022 | DAEB | Niet-DAEB | Totaal | ||

| Stand per 1 januari | |||||||

| Historische kostprijs in exploitatie | 2.966.386 | 2.851.619 | 2.678.093 | 288.293 | 2.966.386 | ||

| Historische kostprijs renovatieprojecten | 8.911 | 17.540 | 8.911 | 0 | 8.911 | ||

| Herwaardering marktwaarde in expl. | 4.135.729 | 4.428.036 | 3.841.190 | 294.539 | 4.135.729 | ||

| Herwaardering renovatieprojecten | -80.333 | -69.675 | -80.333 | 0 | -80.333 | ||

| Balanswaarde per 1 januari | 7.030.693 | 7.227.520 | 6.447.861 | 582.832 | 7.030.693 | ||

| Mutaties | |||||||

| Investeringen bestaand bezit | 31.900 | 37.495 | 29.040 | 2.860 | 31.900 | ||

| Desinvesteringen | -45.716 | -55.733 | -41.760 | -3.956 | -45.716 | ||

| Oplevering nieuwbouw | 48.576 | 34.741 | 48.576 | 0 | 48.576 | ||

| Overige mutaties | -1.240 | 1.504 | -1.272 | 32 | -1.240 | ||

| Overboekingen | 0 | 0 | 6.511 | -6.511 | 0 | ||

| Mutatie actuele waarde | -418.050 | -195.548 | -386.498 | -31.552 | -418.050 | ||

| Afwaardering ORT renovatie | 0 | 0 | 0 | 0 | 0 | ||

| Afboekingen geannuleerde projecten | 0 | 0 | 0 | 0 | 0 | ||

| Mutatie renovatieprojecten | 33.194 | -8.629 | 33.194 | 0 | 33.194 | ||

| Totaal mutaties | -351.336 | -186.170 | -312.209 | -39.127 | -351.336 | ||

| Stand per 31 december | |||||||

| Historische kostprijs in exploitatie | 3.075.487 | 2.966.386 | 2.788.316 | 287.171 | 3.075.487 | ||

| Historische kostprijs renovatieprojecten | 42.105 | 8.911 | 42.105 | 0 | 42.105 | ||

| Herwaardering marktwaarde in expl. | 3.642.097 | 4.135.729 | 3.385.563 | 256.534 | 3.642.097 | ||

| Herwaardering renovatieprojecten | -172.927 | -80.333 | -172.927 | 0 | -172.927 | ||

| Balanswaarde per 31 december | 6.586.762 | 7.030.693 | 6.043.057 | 543.705 | 6.586.762 | ||

| Marktwaarde in verhuurde staat | 6.717.584 | 7.102.115 | 6.173.879 | 543.705 | 6.717.584 | ||

| Materiële vaste activa renovatieprojecten | 391 | 2.470 | 391 | 0 | 391 | ||

| Vastgoed in exploitatie | 6.717.975 | 7.104.585 | 6.174.270 | 543.705 | 6.717.975 | ||

| Voorziening onrendabele investering renovatie | -131.213 | -73.892 | -131.213 | 0 | -131.213 | ||

| Balanswaarde per 31 december | 6.586.762 | 7.030.693 | 6.043.057 | 543.705 | 6.586.762 |

Het vastgoed in exploitatie van Woonin is in aantallen als volgt te specificeren:

| Aantal eenheden | 2023 | 2022 | |

| Beginstand | 38.016 | 37.729 | |

| Verkoop | -75 | -80 | |

| Sloop | -368 | -474 | |

| Nieuwbouw | +418 | +298 | |

| Aankoop | +11 | +48 | |

| Overige mutaties | +162 | +495 | |

| Eindstand | 38164 | 38016 | |

| Waarvan woningen | 34.494 | 34.663 |

De overige mutaties 2023 bestaan voornamelijk uit het opvoeren van afgesloten parkeerplaatsen om deze los te kunnen verhuren nadat het lopende huurcontract is beëindigd. Verder zijn er ook omzettingen van onzelfstandige naar zelfstandige eenheden. Voor een nadere specificatie van de verkopen wordt verwezen naar paragraaf 7.5.

Het onderscheid tussen DAEB en Niet-DAEB vastgoed is in het boekjaar 2023 evenals in 2022 gebaseerd op de indeling DAEB en Niet-DAEB uit de woningwet. De huurprijs bij aanvang van het huurcontract bepaalt of een woning tot de DAEB categorie behoort of niet. De huur van een woning met een aanvangshuur onder de liberalisatiegrens kan door individuele huurstijging door de liberalisatiegrens stijgen. Deze woning blijft dan echter een DAEB woning.

De volledige splitsing naar DAEB en Niet-DAEB van de vastgoedportefeuille van Woonin is gebaseerd op het goedgekeurde scheidingsplan.

Woonin waardeert vanaf 2016 haar vastgoed op basis van marktwaarde in verhuurde staat conform het handboek marktwaardewaardering. De parameters 2023 zijn deels vastgesteld in het handboek, deels zijn er vrijheidsgraden.

De belangrijkste parameters inzake woongelegenheden kunnen als volgt worden gespecificeerd:

| 2023 | 2022 | ||||||

| Contracthuur per maand | 613 | 613 | |||||

| Doorexploiteerscenario | |||||||

| Maximale huur per maand | 974 | 872 | |||||

| Gemiddeld aantal WWD punten | 164 | 161 | |||||

| Markthuur potentieel te liberaliseren | 1.155 | 1.164 | |||||

| Maximale huur niet te liberaliseren | 703 | 645 | |||||

| Aandeel woningen potentieel te liberaliseren | 81,0% | 74,0% | |||||

| Meerwaarde-afdracht Utrecht per OGE | 26.283 | 27.195 | |||||

| Uitpondscenario | |||||||

| Verkoopkosten per OGE | 3.427 | 3.399 | |||||

| Splitsingskosten per OGE | 1.207 | 1.177 | |||||

| Meerwaarde-afdracht Utrecht per OGE | 59.413 | 59.109 | |||||

| Aantal complexen 7 jaar exploitatiebeklemming | 242 | 274 | |||||

| Parameters (ongewogen) | |||||||

| Disconteringsvoet DE (doorexploiteren) | 5,32% | 5,30% | |||||

| Disconteringsvoet UP (uitponden) | 6,31% | 5,94% | |||||

| Disconteringsvoet hoogste scenario | 5,83% | 5,64% | |||||

| Exit yield DE (doorexploiteren) | 4,3% | 4,0% | |||||

| Exit yield UP (uitponden) | 3,7% | 3,4% | |||||

| Mutatiegraad (basis) | 6,8% | 6,9% | |||||

| Kosten algemeen per OGE | |||||||

| Onderhoudskosten DE (doorexploiteren) | 1.733 | 1.510 | |||||

| Onderhoudskosten UP (uitponden) | 1.131 | 997 | |||||

| Mutatieonderhoud | 502 | 474 | |||||

| Beheerkosten | 502 | 474 | |||||

| Belasting & verzekering | 492 | 417 | |||||

Ratio's

| 2023 | 2022 | ||||||

| Ratio's | |||||||

| Leegwaarderatio | 55,7% | 59,8% | |||||

| Leegwaarde/WOZ* | 104,2% | 122,9% | |||||

| Kapitalisatiefactor contracthuur | 25,8 | 27,3 | |||||

| Kapitalisatiefactor markthuur | 14,4 | 15,5 | |||||

| BAR contracthuur | 3,9% | 3,7% | |||||

| BAR markthuur | 7,0% | 6,5% | |||||

| Contracthuur-Leegwaarde ratio | 2,1% | 2,2% | |||||

| Markthuur-Leegwaarde ratio | 3,9% | 3,8% | |||||

| * Exclusief onzelfstandige eenheden |

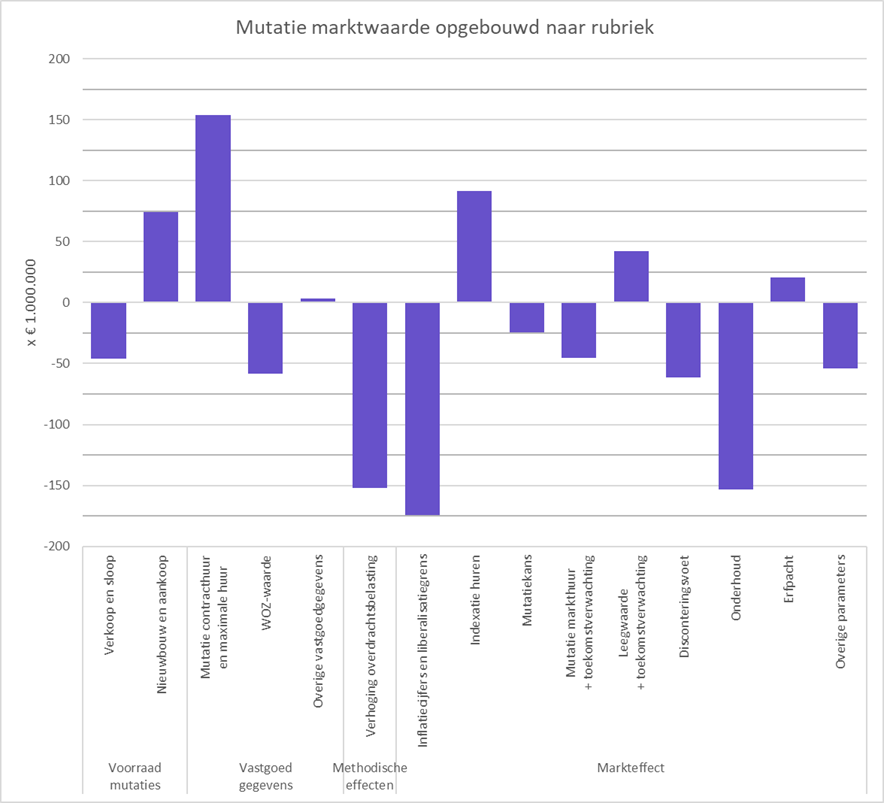

De marktwaarde van het vastgoed wordt enerzijds beïnvloed door de ontwikkelingen in de beleggersmarkt en anderzijds doordat Woonin een actief investerings- en desinvesteringsprogramma heeft. De totale waarde van het vastgoed in exploitatie is in 2023 met € 386 miljoen gedaald van € 7.104 miljard naar € 6.718 miljard.

Op totaalniveau is er sprake van een waardedaling van het bezit. Naast handboekeffecten zijn er effecten van mutatie van de objectgegevens. Hierop heeft Woonin invloed en betreft met name de contracthuren. De autonome waarde ontwikkeling in 2023 bedraagt € 413 miljoen (5,5%) negatief. Naast de autonome waardeontwikkeling verandert de waarde als gevolg van bezitsmutaties. Het totaal aantal eenheden neemt in 2023 toe. Als gevolg van verkoop, sloop, oplevering nieuwbouw en aankopen stijgt de waarde van de vastgoedportefeuille, per saldo circa € 28 miljoen. Daarnaast worden renovatieprojecten, splitsingen en woningverbetering a.g.v. planmatig onderhoud onder de activa in exploitatie ondergebracht en wordt de voorziene onrendabele investering van renovatieprojecten in mindering gebracht op de activa in exploitatie. De onder de materiële activa in exploitatie ondergebrachte renovatieprojecten zijn afgenomen met € 2 miljoen.

De belangrijkste oorzaken van de autonome waardeontwikkeling zijn:

Mutatie vastgoedgegevens

- De contracthuur is in 2023 bij een groot aantal woningen verlaagd tot 575 euro. Dit heeft een negatief effect op de waarde. Door de huurverhoging bij het overige bezit komt de gemiddelde contracthuur uit op hetzelfde niveau als 2022 waarmee het effect beperkt is. De maximale huren zijn met inflatie verhoogd. Doordat de inflatie hoog was, zijn de puntprijzen fors gestegen. Hierdoor zijn meer woningen te liberaliseren. Per saldo een positief effect van € 154 miljoen. Deze stijging kan echter niet los gezien worden van de stijging van de liberalisatiegrens onder markteffecten.

- Een stijging van de WOZ-waarde heeft een negatief effect van € 59 miljoen.

- De overige effecten zijn € 3 miljoen positief.

Markteffecten

- De aanpassing van de macro-economische parameters (prijsinflatie, loonstijging, bouwkostenstijging) en de aanpassing van de liberalisatiegrens leidt tot een negatief effect van € 174 miljoen. Met name de forse verhoging van de liberalisatiegrens veroorzaakt een waardedaling doordat een deel van de woningen in potentie sociaal blijft. Dit heft het positieve effect van de stijging van maximale huren (onder mutatie vastgoedgegevens) op.

- Het onderhoud voor instandhouding van woningen is met ruim 13% gestegen. Daarnaast is er extra achterstallig onderhoud ingerekend bij complexen waar het draagvlak niet behaald is voor sloop. Per saldo een negatief waarde-effect van € 154 miljoen.

- De toekomstige indexatie van de huurprijzen voor de korte termijn is hoger dan vorig jaar ingerekend. Dit heeft een positief effect van € 91 miljoen.

- De disconteringsvoet is verhoogd doordat er onzekerheid blijft rond eventuele regulering van de middenhuur. Verder is vastgoed minder aantrekkelijk om in te beleggen door de hogere rentevoet van de ECB. Per saldo een negatief effect van € 61 miljoen.

- De markthuren zijn licht gestegen, echter is de toekomstverwachting bijgesteld. Doordat er minder hoge indexatie is ingerekend t.o.v. vorig jaar is er een waardedaling zichtbaar van € 46 miljoen.

- De leegwaarden zijn gemiddeld licht gestegen. Met name toevoeging van nieuwbouw en renovaties leiden tot hogere waarden. Woningen met een minder goed energielabel zijn minder gewild en kennen waardedalingen. Per saldo een positief effect van € 42 miljoen.

- Hogere leegwaarden leiden tot een hogere meerwaarde-afdracht voor het omzetten van de bestemming van woningen. Er kunnen door o.a. opleveringen renovaties meer woningen in de marktwaarde verhuurd worden tegen een vrije markthuur. Hierdoor neemt de afdracht ook toe. Doordat de gronduitgifteprijs in de gemeente Utrecht op onderdelen een verlaging kent, wordt er uiteindelijk onder aan de streep minder afdracht ingerekend wat een positief effect heeft van € 20 miljoen.

- De lagere mutatiekans leidt tot een waardedaling van € 24 miljoen.

- Overige effecten zijn € 53 miljoen negatief.

Handboekeffecten

- De verhoging van het percentage overdrachtsbelasting van 8% naar 10,4% heeft een negatief effect van € 152 miljoen euro.

Grafisch kan het voorstaande als volgt gepresenteerd worden:

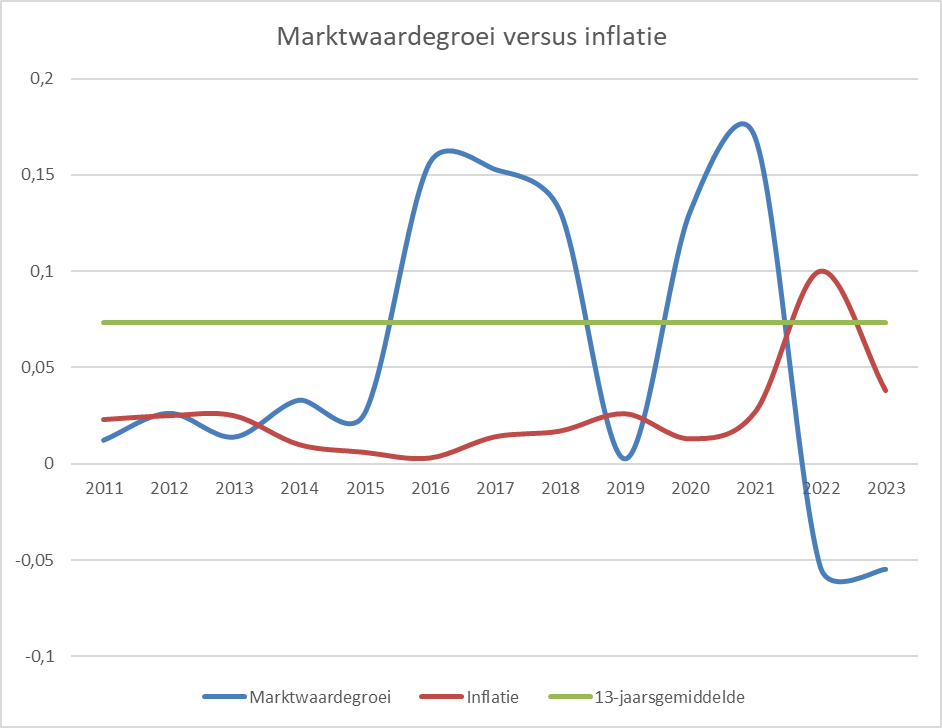

De negatieve waardeontwikkeling 2023 van € 418 miljoen wordt in onderstaande grafiek vergeleken met de waardeontwikkeling van de afgelopen 12 jaar van Mitros (excl. Viveste):

Per jaar toont de waardestijging een grillig verloop omdat deze sterk afhankelijk is van de ontwikkelingen op de woningmarkt. De meerjarig gemiddelde waardestijging van het bezit ligt boven de inflatie. In 2019 is de waardeverandering sterk beïnvloed door een beleidswijziging van de gemeente Utrecht met hogere meerwaardeafdrachten tot gevolg. In 2022 is wederom een wijziging ingerekend op de meerwaardeafdracht en dit heeft een positief effect. De daling van de waarde in 2022 komt vooral door een hoger vastgoedrisico (mogelijke regelgeving rondom middenhuur, hogere rentetarieven) en een dalende markt. Deze trend zette zich in 2023 voort.

Bij bepaling van de marktwaarde hebben de taxateurs de full versie van het ‘Handboek modelmatig waarderen marktwaarde, actualisatie peildatum 31 december 2023, versie januari 2024 (31-01-2024)’ toegepast. Hierin zijn een aantal vrijheidsgraden opgenomen. In onderstaand overzicht is per vrijheidsgraad toegelicht waarom is afgeweken van de basis versie van het Handboek modelmatig waarderen marktwaarde actualisatie peildatum 31 december 2023.

De marktwaarde komt tot stand door de inschakeling van twee onafhankelijke/deskundige taxateurs waarbij beide taxateurs 1/3e deel van de volledige taxatie voor hun rekening nemen en de 2/3e deel van de markttechnische update.

| WONEN / PARKEREN | |

| Onderdeel | Toelichting |

| Schematische vrijheid | Conform basisversie, er is geen afwijking. |

| Markthuur(stijging) | De markthuur is ingeschat door taxateurs op basis van referentietransacties (market evidence), aangezien dit een betere weergave geeft van en beter aansluit bij de werkelijke situatie dan een modelmatig bepaalde markthuur. Markthuurstijging is door taxateurs ingeschat op 2% voor de gehele DCF-periode. |

| Exit yield | Bij circa 8% van de woningcomplexen is afgeweken van de basis versie omdat de modelmatig berekende eindwaarde onrealistische output parameters voortbrengt. Taxateur heeft de exit yield daarbij zelf vastgesteld. |

| Leegwaarde(stijging) | De leegwaarde is ingeschat door taxateurs op basis van referentietransacties (markt evidence), aangezien dit een betere weergave geeft van en beter aansluit bij de werkelijke situatie dan een modelmatig bepaalde leegwaarde. De leegwaardestijging is ingeschat door taxateur op basis van een generieke parameteroverleg met corporaties die eveneens actief zijn in de regio Utrecht / Nieuwegein (Portaal en Cazas Wonen). De door taxateur ingeschatte ontwikkeling geeft een betere weergave voor de regio en/of plaats dan de modelmatig bepaalde leegwaarde-ontwikkeling. |

| Disconteringsvoet | Taxateur en Woonin zijn van mening dat de disconteringsvoet die tot stand komt op grond van de basisversie onvoldoende recht doet aan de afwijkende risicoprofielen van de complexen onderling. Taxateur heeft daarom per complex een inschatting gemaakt van de disconteringsvoet. De disconteringsvoet is ingeschat door taxateurs op basis van referenties (market evidence). |

| Mutatie- en verkoopkans | De mutatiegraad is vastgesteld op basis van het 5-jarig gemiddelde, tenzij dit door Woonin c.q. taxateurs niet reëel wordt geacht (o.a. in geval van recent opgeleverde nieuwbouw). De mutatiegraad kent aftoppingsgrenzen die in een gezamenlijk parameteroverleg tussen corporaties en taxateurs is afgesproken. Zo wordt het effect van een mutatie in een klein complex gedempt en hoge mutatiekansen worden gedempt omdat dit meerjarig geen stand houdt. Reguliere complexen zijn afgetopt op max 12%, onzelfstandig op 45%. In jaar 1 van uitponden is de opslag op basis van de huur/leegwaarde-verhouding bepaald en niet op basis van de 2% opslagregel conform handboek. De mutatiegraad bij parkeergelegenheden is ook op basis van het 5-jarig gemiddelde vastgesteld. Bij uitponden geldt bij het 1e jaar van uitponden een opslag van 2%. |

| (Achterstallig) onderhoud | Voor onderhoudslasten is aansluiting gezocht bij de VTW-normen aangezien dit een beter beeld geeft dan de gefixeerde onderhoudsnormen in de basisversie. Er hebben in overleg met de taxateurs aftoppingen plaatsgevonden en er zijn af- en opslagen toegepast voor grootte en bouwjaar van de woning. Achterstallig onderhoud voor 3 complexen is ingerekend in overleg met taxateur op basis van externe documentatie. Onderhoud bij parkeergelegenheden is deels door taxateur ingeschat en deels conform basisversie handboek. |

| Technische splitsingskosten | Voor meergezinswoningen in de plaats Utrecht met bouwjaar <1950 zijn door Woonin technische splitsingskosten à € 17.050,- per woning ingerekend indien deze niet in een VvE zit. In de periode 1950-1998 is dit € 4.000,- per woning. Na bouwjaar 1998 zijn er geen kosten ingerekend. De bedragen zijn gebaseerd op in het verleden uitgevoerde werkzaamheden en worden door de gezamenlijke corporaties als een reële inschatting van de te maken kosten gezien. |

| Bijzondere uitgangspunten | Op een klein aantal complexen rust een beklemming waardoor de woningen niet naar een andere huurklasse kunnen worden opgetrokken en niet kunnen worden verkocht. |

| Erfpacht | Een deel van de portefeuille is gelegen op erfpachtgrond in eigendom van de Gemeente Utrecht. Voor deze complexen is maatwerk op basis van de full versie toegepast. Noemenswaardige bepalingen zijn onder andere de verrekening van de meerwaardeafdracht bij mutatie van sociale huur naar markthuur en de meerwaardeafdracht bij uitponden. Beide zijn ingerekend op t=0. De afdracht vindt volledig plaats aan het begin van de beschouwingsperiode en gaat daarmee één-op-één van de marktwaarde af. |

| Exploitatiescenario | Voor de onzelfstandige eenheden (in een gemixt complex) is er gekozen om uitsluitend het exploitatiescenario door te rekenen aangezien uitponden niet realistisch wordt geacht voor deze complexen. Ook tijdelijke woningbouw kent een gedwongen doorexploiteerscenario. Bij parkeergelegenheden zijn complexen op een exploitatiescenario gezet indien de bijbehorende woningen beklemd zijn. |

| Overige kosten en opbrengsten | Woonin heeft 2 locaties met tijdelijke woningbouw. Na einde exploitatietermijn is deze vrijheidsgraad door taxateur gebruikt om de resterende kasstromen in de DCF op nul te stellen. |

| BOG / MOG / ZOG | |

| Onderdeel | Toelichting |

| Schematische vrijheid | Per BOG/MOG/ZOG type zijn inschattingen gemaakt voor respectievelijk de looptijd bij herziening, mutatiekans en huurvrije periode. |

| Markthuur(stijging) | De markthuur is ingeschat door taxateurs op basis van referentietransacties (market evidence), aangezien dit een betere weergave geeft van en beter aansluit bij de werkelijke situatie dan een modelmatig bepaalde markthuur. Markthuurstijging is conform de basisversie. |

| Exit yield | De exit-yield is ingeschat door taxateurs op basis van referenties (market evidence), aangezien dit een betere weergave van de werkelijke situatie geeft dan de modelmatig bepaalde exit yield. |

| Disconteringsvoet | De disconteringsvoet is ingeschat door taxateurs op basis van referenties (market evidence), aangezien dit een betere weergave van de werkelijke situatie geeft dan de modelmatig bepaalde disconteringsvoet. |

| Onderhoud | Voor het onderhoud is aansluiting gezocht met het basishandboek. |

| Erfpacht | Een deel van de portefeuille is gelegen op erfpachtgrond in eigendom van de Gemeente Utrecht, voor deze complexen is maatwerk op basis van de full versie toegepast. Bij BOG / MOG / ZOG is er 1 complex met erfpachtsuppletie conform opgave opdrachtgever. |

Overige informatie

De materiële vaste activa en de vastgoedbeleggingen zijn verzekerd tegen aanschaf- c.q. voortbrengingskosten. Jaarlijks wordt de verzekerde waarde geïndexeerd.

Het onroerend goed is qua vreemd vermogen gefinancierd met leningen met WSW-borging. Woonin heeft het WSW gevolmachtigd om, in voorkomende gevallen, een hypotheek te vestigen op het bezit. Van deze volmacht heeft het WSW gedurende het verslagjaar geen gebruik gemaakt.

De grond in Utrecht is grotendeels uitgegeven in erfpacht. Er rust een sociale huurbestemming op en in alle gevallen is de canon afgekocht. De grond in de overige gemeentes is in eigendom.

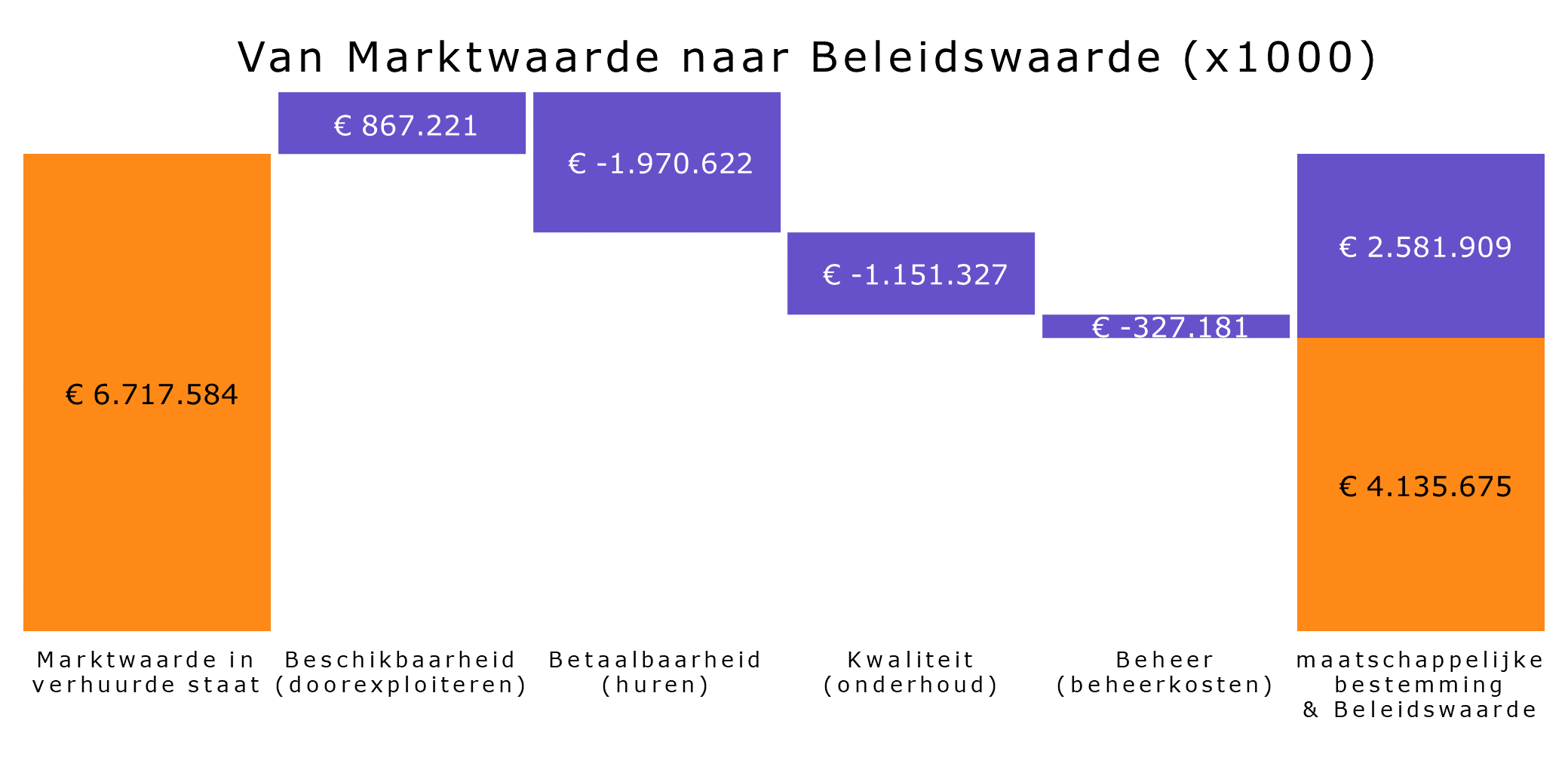

Beleidswaarde

De beleidswaarde van het vastgoed in exploitatie is gebaseerd op de methodiek zoals opgenomen in het Handboek marktwaarde en bedraagt per 31 december 2023 € 4.135.675 (2022 € 4.194.480).

Het verschil tussen de marktwaarde en de beleidswaarde ultimo 2023 bestaat uit de volgende onderdelen:

De uitsplitsing tussen de DAEB-tak en Niet-DAEB tak is als volgt:

| Bedragen x € 1.000 | DAEB vastgoed in exploitatie | Niet-DAEB vastgoed in exploitatie | Totaal |

| Marktwaarde per 31 december 2023 | 6.173.879 | 543.705 | 6.717.584 |

| Beschikbaarheid (doorexploiteren) | 802.064 | 65.157 | 867.221 |

| Betaalbaarheid (huren) | -1.883.497 | -87.125 | -1.970.622 |

| Kwaliteit (onderhoud) | -1.073.411 | -77.916 | -1.151.327 |

| Beheer (beheerkosten) | -306.222 | -20.960 | -327.181 |

| Subtotaal | -2.461.066 | -120.844 | -2.581.909 |

| Beleidswaarde per 31 december 2023 | 3.712.814 | 422.861 | 4.135.675 |

Hieronder worden de stappen om van marktwaarde naar beleidswaarde toegelicht:

Stap 1 (beschikbaarheid):

In deze stap wordt uitgegaan van het doorexploiteer scenario, daarom vervallen de overdrachtskosten die bij de marktwaarde zijn ingerekend.

Stap 2 (betaalbaarheid):

In deze stap worden de streefhuren en de huurverhoging ingerekend conform het beleid van Woonin.

Stap 3 (kwaliteit):

Inrekening van het toekomstige onderhoudslasten, zoals opgenomen in de meerjarenbegroting.

Stap 4 (Beheerslasten):

Inrekening van de toekomstige beheerslasten. Hieronder worden verstaan de directe en indirecte kosten, die aan verhuur-en beheeractiviteiten van Woonin worden opgenomen, inclusief de exploitaite lasten.

Gezien de volatiliteit van (met name) de marktwaarde en beleidswaarde, zijn de uitkomsten aan fluctuaties onderhevig.

De beleidswaarde per 31 december 2023 is 62% van de marktwaarde (31 december 2022: 59%):

| Bedragen x € 1.000 | 2023 | 2023 In % van de marktwaarde | 2022 | 2022 In % van de marktwaarde |

| Marktwaarde per 31 december | 6.717.584 | 100% | 7.102.161 | 100% |

| Beschikbaarheid (doorexploiteren) | 867.221 | 13% | 872.257 | 12% |

| Betaalbaarheid (huren) | -1.970.622 | -29% | -2.563.599 | -36% |

| Kwaliteit (onderhoud) | -1.151.327 | -17% | -954.800 | -13% |

| Beheer (beheerkosten) | -327.181 | -5% | -261.539 | -4% |

| Subtotaal | -2.581.909 | -38% | -2.907.681 | -41% |

| Beleidswaarde per 31 december | 4.135.675 | 62% | 4.194.480 | 59% |

De beleidswaarde is ten opzichte van 31 december 2022 gedaald met bijna € 59 miljoen. De beleidswaarde is minder gedaald dan de marktwaarde doordat de streefhuur relatief meer is gestegen dan de markthuur. Hierdoor is de afslag betaalbaarheid per 31 december 2023 lager dan per 31 december 2022.

Toelichting bij activa in exploitatie Sensitiviteitsanalyse

Voor de bepaling van de beleidswaarde zijn de voornaamste uitgangspunten als volgt:

Zelfstandige en onzelfstandige eenheden (Daeb en Niet-Daeb)

| Uitgangspunten | 2023 | 2022 |

| Beleidswaarde | 4.135.675 | 4.194.480 |

| Gemiddelde streefhuur per maand | 729 | 675 |

| Gemiddelde lasten onderhoud per jaar | 2.537 | 2.165 |

| Gemiddelde lasten Beheer per jaar | 1.127 | 1027 |

| Disconteringsvoet | 5,34% | 5,33% |

In onderstaande tabellen wordt aangegeven welk effect een positieve of negatieve aanpassing van deze uitgangspunten heeft op de beleidswaarde:

| Effect op beleidswaarde in € | Mutatie t.o.v. uitgangspunt | Effect op beleidswaarde |

| Geen mutatie | 4.135.675 | |

| Disconteringsvoet | 0,5% hoger | -440.780 |

| 0,5% lager | 513.289 | |

| Streefhuur per maand | EUR 25 hoger | 149.655 |

| EUR 25 lager | -208.815 | |

| Lasten onderhoud en beheer per jaar | EUR 100 hoger | -280.757 |

| EUR 100 lager | 280.757 |

6.1.2 Onroerende zaken verkocht onder voorwaarden

Het vastgoed verkocht onder voorwaarden betreft woningen die verkocht zijn met een terugkoopplicht. De woningen zijn gewaardeerd tegen marktwaarde. Hiertegenover staat een terugkoopverplichting, opgenomen onder de langlopende schulden (toelichting in paragraaf 6.8.1).

Het vastgoed verkocht onder voorwaarden is als volgt te specificeren:

| Bedragen x € 1.000 | 2023 | 2022 | |||

| Stand per 1 januari | |||||

| Verkrijgingsprijs | 29.954 | 31.480 | |||

| Herwaardering | 36.937 | 29.992 | |||

| Boekwaarde per 1 januari | 66.891 | 61.472 | |||

| Mutaties | |||||

| Investeringen (verkocht onder voorwaarden) | 0 | 0 | |||

| Mutatie actuele waarde | -2.654 | 7.320 | |||

| Teruggekochte woningen | -2.605 | -1.901 | |||

| Totaal mutaties | -5.259 | 5.419 | |||

| Stand per 31 december | |||||

| Verkrijgingsprijs | 27.349 | 29.954 | |||

| Herwaardering | 34.283 | 36.937 | |||

| Boekwaarde per 31 december | 61.632 | 66.891 |

De woningen verkocht onder voorwaarden bestaan uit 97 MGE-woningen (2022: 98) en 114 Koopgarant woningen (2022: 123). In 2023 zijn 10 woningen teruggekocht waarvan 7 woningen in eigen exploitatie genomen.

De MGE-woningen worden gewaardeerd tegen 70% van de marktwaarde. De koper deelt voor 51% in de waardestijging of –daling. De Koopgarant woningen worden gewaardeerd tegen 67% tot 90% van de marktwaarde. De koper deelt voor 50% tot 85% in de waardestijging of –daling.

6.1.3 Vastgoed in ontwikkeling bestemd voor eigen exploitatie

Het vastgoed in ontwikkeling betreft woningen bestemd voor verhuur in aanbouw en is als volgt te specificeren:

| Bedragen x € 1.000 | 2023 | 2022 | ||||

| Stand per 1 januari | ||||||

| Cumulatieve verkrijgingsprijs | 130.623 | 98.005 | ||||

| Cumulatieve waardeveranderingen | -306.011 | -151.350 | ||||

| Balanswaarde per 1 januari | -175.388 | -53.345 | ||||

| Rubricering in de jaarrekening | ||||||

| Materiële vaste activa in ontwikkeling | 52.391 | 48.843 | ||||

| Voorziening onrendabele investering | -227.779 | -103.839 | ||||

| Totaal per 1 januari | -175.388 | -54.996 | ||||

| Mutaties | ||||||

| Investeringen | 124.273 | 106.859 | ||||

| Overboeking naar activa in exploitatie | -68.563 | -74.251 | ||||

| Afboekingen geannuleerde projecten | -1.066 | 10 | ||||

| Herwaardering grondposities | 9.437 | 0 | ||||

| Mutatie ORT nieuwbouw | -40.812 | -154.661 | ||||

| Totaal mutaties | 23.269 | -122.043 | ||||

| Stand per 31 december | ||||||

| Cumulatieve verkrijgingsprijs | 185.267 | 130.623 | ||||

| Cumulatieve waardeveranderingen | -346.823 | -306.011 | ||||

| Balanswaarde per 31 december | 161.556- | 175.388- | ||||

| Rubricering in de jaarrekening | ||||||

| Materiële vaste activa in ontwikkeling | 44.544 | 52.391 | ||||

| Voorziening onrendabele investering nieuwbouw | -206.100 | -227.779 | ||||

| Totaal per 31 december | 161.556- | 175.388- |

In 2023 zijn 418 eenheden (282 woningen en 136 parkeerplaatsen en bergingen) opgeleverd (2022: 297 woningen en 1 berging).

De specificatie van de grondposities is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | |||||

| Rijnenburg | 10.000 | 1.100 | |||||

| Schalkwijk | 2.188 | 1.651 | |||||

| Totaal | 12.188 | 2.751 |

Onder de post Vastgoed in ontwikkeling bestemd voor eigen exploitatie is voor en bedrag van € 12,2 miljoen (2022: € 2,7 miljoen) aan grondaankopen opgenomen, met het oog op ontwikkeling van vastgoedprojecten waarbij nog geen inzicht bestaat in de feitelijke projectontwikkeling. De hogere waardering betreft waardestijgingen als gevolg van in 2023 uitgevoerde taxaties.

6.1.4 Onroerende en roerende zaken ten dienste van de exploitatie

De post onroerende en roerende zaken ten dienste van de exploitatie bevat de kantoorpanden evenals de kantoor- en bedrijfsinventaris. Deze zijn gewaardeerd op historische kostprijs.

Het mutatieoverzicht is als volgt te specificeren:

| Bedragen x € 1.000 | Bedrijfsge-bouwen en terreinen | Andere vaste bedrijfsmiddelen | Totaal |

| Stand per 1 januari | |||

| Verkrijgingsprijzen | 16.438 | 7.098 | 23.536 |

| Cumulatieve waardeveranderingen en afschrijvingen | -8.744 | -6.348 | -15.092 |

| Boekwaarde per 1 januari 2023 | 7.694 | 750 | 8.444 |

| Mutaties | |||

| Investeringen | 0 | 107 | 107 |

| Desinvesteringen verkrijgingsprijzen | 0 | -70 | -70 |

| Desinvesteringen cumulatieve afschrijvingen | 0 | 68 | 68 |

| Afschrijvingen | -710 | -293 | -1.003 |

| Totaal mutaties | -710 | -188 | -898 |

| Stand per 31 december | |||

| Verkrijgingsprijzen | 16.438 | 7.135 | 23.573 |

| Cumulatieve waardeveranderingen en afschrijvingen | -9.454 | -6.573 | -16.027 |

| Boekwaarde per 31 december 2023 | 6.984 | 562 | 7.546 |

De afschrijvingstermijnen voor de onroerende en roerende zaken ten dienste van de exploitatie zijn als volgt: bedrijfsgebouwen 15 jaar, verbouwingen 10 jaar, inventarissen 5 jaar. Op bedrijfsterreinen wordt niet afgeschreven.

6.2 Financiële vaste activa

6.2.1 Deelnemingen in groepsmaatschappijen

De deelnemingen betreffen groepsmaatschappijen en andere deelnemingen. De specificatie is als volgt:

| B.V. Stichts Vervoercentrum | |

| Belang in deelneming (per 1 januari 2023) | 100% |

| Bedragen x € 1.000 | |

| Beginstand deelnemingen | 6.419 |

| Gepresenteerd onder Overige voorzieningen | |

| Stand per 1 januari 2023 | 6.419 |

| MUTATIES | |

| Resultaat boekjaar | 0 |

| Overige mutaties | -6.328 |

| Stand per 31 december 2023 | 91 |

De post Overige mutaties heeft betrekking op een afboeking van de onderlinge rekening-courantverhouding vanwege het ontbreken van contractuele verplichtingen. In B.V. Stichts Vervoercentrum is deze afboeking in mindering gebracht op de Overige reserves en hiermee is het eigen vermogen van deze B.V. verlaagd.

6.2.2 Andere deelnemingen

| Woningnet N.V. | B.V. Woonwagen exploitatie | Totaal | |

| Belang in deelneming (per 1 januari 2023) | 6,7% | 49,0% | |

| Bedragen x € 1.000 | |||

| Beginstand deelnemingen | 302 | -323 | -21 |

| Gepresenteerd onder Overige voorzieningen | 323 | ||

| Stand per 1 januari 2023 | 302 | ||

| MUTATIES | |||

| Resultaat | 15 | 15 | |

| Eindstand deelnemingen | 302 | -308 | -6 |

| Gepresenteerd onder Overige voorzieningen | 308 | ||

| Stand per 31 december 2023 | 302 |

6.2.3 Latente belastingvordering

| Bedragen x € 1.000 | Balans | Winst-en-verliesrekening | ||||||

| Latente belastingvorderingen | 31-12-2023 | 31-12-2022 | 2023 | 2022 | ||||

| Tijdelijke verschillen uit hoofde van compensabele verliezen | 25.355 | 22.504 | -2.851 | -2.981 | ||||

| Tijdelijk verschil volkshuisvestelijke bijdrage andere corporaties | 0 | 0 | 0 | 2.265 | ||||

| Tijdelijk verschil leningen | 2.777 | 2.963 | 186 | 1.768 | ||||

| Totaal | 28.132 | 25.467 | -2.665 | 1.052 |

Bij een aantal jaarrekeningposten is sprake van tijdelijke verschillen tussen de waardering van activa en passiva volgens jaarrekeninggrondslagen en fiscale grondslagen. De hieruit voortvloeiende latente belastingvorderingen en -verplichtingen worden hieronder toegelicht.

Tijdelijke verschillen uit hoofde van compensabele verliezen

Ultimo 2023 bedragen de compensabele verliezen nominaal € 73,2 miljoen. Deze compensabele verliezen zullen naar verwachting worden gecompenseerd in de jaren 2024 tot en met 2027 conform de fiscale begroting voor de komende jaren. Om deze reden is de latentie hiermee samenhangend volledig in de waardering tot uitdrukking gebracht.

Bij de berekening van de latentie die wordt gevormd voor compensabele verliezen zijn twee elementen van belang: compensabele verliezen t/m 2023 en toekomstige fiscale resultaten na 2023. Verliezen zijn onbeperkt verrekenbaar met de restrictie dat in enig jaar de helft van het fiscale winst verrekend kan worden.

Compensabele verliezen t/m 2023

De aangiften t/m 2019 zijn definitief vastgesteld. Op basis van de ingediende aangiften 2020 en 2021, de concept aangifte 2022 en het geprognotiseerde fiscale resultaat over 2023 is de stand van de compensabele verliezen per 31 december 2023 berekend. De resultaten over deze jaren worden voldoende betrouwbaar geacht om deze mee te nemen in de berekening van de fiscaal compensabele verliezen.

Toekomstige fiscale resultaten

De toekomstige fiscale resultaten zijn geprognotiseerd in de fiscale meerjarenbegroting. Op basis van de geprognotiseerde resultaten zullen de te verrekenen verliezen in 2027 volledig verrekend zijn. In deze prognoses zijn aannames gedaan die gebaseerd zijn op door Woonin in te nemen standpunten over een aantal posten. Over de standpunten vindt overleg met de Belastingdienst plaats. De jaren tot en met 2027 zijn meegenomen in de berekening van de latentie.

De fiscale resultaten en het compensabele verlies ultimo betreffend jaar zijn als volgt:

| Jaar | Belastbaar bedrag | Verrekend | Verdamping verlies | Compensabel verlies | Bedragen x € 1.000 |

| 2017 | 9.986 | 9.986 | 18.277 | -109.496 | Definitieve aanslag |

| 2018 | -30.821 | -30.821 | -140.317 | Definitieve aanslag incl. aanpassingen | |

| 2019 | 16.173 | 16.173 | -124.145 | Ingediende aangifte incl. aanpassingen | |

| 2020 | 5.444 | 5.444 | -118.701 | Ingediende aangifte incl. aanpassingen | |

| 2021 | 8.540 | 8.540 | -110.161 | Ingediende aangifte | |

| 2022 | 13.154 | 6.819 | -103.342 | Prognose | |

| 2023 | 73.993 | 30.097 | -73.245 | Prognose | |

| 2024 | 46.924 | 19.269 | -53.976 | Prognose | |

| 2025 | 47.162 | 19.365 | -34.611 | Prognose | |

| 2026 | 64.035 | 26.114 | -8.497 | Prognose | |

| 2027 | 70.421 | 8.497 | 0 | Prognose |

De berekening van de latente belastingvordering is als volgt:

| Jaar | Belastbaar bedrag | Verrekend | Compen- sabel verlies | VPB tarief | Belasting nominaal | Netto contante waarde | Netto rente percentage |

| 2023 | 73.993 | 30.097 | -73.245 | 25,8% | 7.765 | 7.618 | 1,93% |

| 2024 | 46.924 | 19.269 | -53.976 | 25,8% | 4.972 | 4.785 | 1,93% |

| 2025 | 47.162 | 19.365 | -34.611 | 25,8% | 4.996 | 4.718 | 1,93% |

| 2026 | 64.035 | 26.114 | -8.497 | 25,8% | 6.737 | 6.242 | 1,93% |

| 2027 | 70.421 | 8.497 | 0 | 25,8% | 2.192 | 1.992 | 1,93% |

| 26.662 | 25.355 |

Het netto rentepercentage is gebaseerd op de gewogen gemiddelde financieringsrente van de langlopende leningen van 2,6%, verminderd met het voor deze jaren naar verwachting geldende tarief voor de vennootschapsbelasting van 25,8%.

Tijdelijk verschil leningen

Het tijdelijke waarderingsverschil tussen de commerciële en fiscale waarde van de leningenportefeuille van nominaal € 13,9 miljoen (2022: € 14,5 miljoen) is gewaardeerd tegen contante waarde. De contante waarde is bepaald op het geldende tarief voor de vennootschapsbelasting van 25,8% en de gewogen gemiddelde financieringsrente van de langlopende leningen van 2,6%.

De looptijd van dit tijdelijke verschil is 29 jaar (2022: 30 jaar). Het bedrag met een looptijd minder dan 1 jaar bedraagt € 0,5 miljoen.

Overige tijdelijke waarderingsverschillen

Voor de overige tijdelijke waarderingsverschillen zijn geen latenties gevormd. Hieronder wordt dit verder toegelicht.

Waarderingsverschil vastgoed

Ten aanzien van het DAEB en Niet-DAEB vastgoed in exploitatie is sprake van een waarderingsverschil tussen de commerciële en fiscale boekwaarde van € 1,7 miljard. De marktwaarde in verhuurde staat van het vastgoed in exploitatie bedraagt ultimo 2023 € 6,7 miljard en de fiscale boekwaarde bedraagt ultimo 2023 € 5,0 miljard. Voor dit waarderingsverschil geldt dat deze niet tot waardering is gebracht omdat realisatie hiervan - door de toepassing van fiscale faciliteiten zoals o.a. de herinvesteringsreserve het doorschuiven van de fiscale boekwaarde bij sloop en (vervangende) nieuwbouw – dermate (oneindig) ver in de toekomst is gelegen dat de waardering van dit verschil tegen contante waarde tendeert naar nihil. Uitgangspunt is dat het strategisch voorraadbeleid zodanig is ingericht dat de omvang van de vastgoedportefeuille in stand wordt gehouden. Verkochte woningen worden vervangen door nieuwe woningen, waardoor het vormen van een herinvesteringsreserve mogelijk zal zijn. Gesloopte woningen zullen worden vervangen door nieuwbouw. Hiermee wordt aangesloten op de standpunten die Woonin voornemens is om in te nemen in de fiscale aangiften.

Afschrijvingspotentieel

Het afschrijvingspotentieel is bepaald aan de hand van de fiscale activastaat. Op complexniveau is bepaald in hoeverre het afschrijvingspotentieel wordt beperkt door het verschil tussen de commerciële en fiscale boekwaarde. Dit is contant gemaakt aan de hand van de afschrijvingstermijn. Dit heeft erin geresulteerd dat de eventueel te vormen latentie van zeer gering belang is en om die reden niet is verantwoord in de jaarrekening.

Niet aftrekbare rente

Op basis van de geprognotiseerde fiscale resultaten wordt verwacht dat de t/m 2023 niet afgetrokken rente in de toekomst niet kan worden verrekend. Voor dit verschil is daarom geen latentie gevormd.

Overige verschillen

De overige verschillen (waardering voorziening jubilea en grondposities) zijn ofwel van zeer gering belang ofwel te onzeker. Voor deze verschillen is daarom geen latentie gevormd.

6.2.4 Leningen u/g

| Bedragen x € 1.000 | 2023 | 2022 | |||||

| Stand per 1 januari | 170 | 287 | |||||

| Aflossingen | -19 | -117 | |||||

| Stand per 31 december | 151 | 170 | |||||

| Af: voorziening | -2 | -2 | |||||

| Balans per 31 december | 149 | 168 |

Dit betreft 10 hypothecaire leningen (2022: 11) uit hoofde van de Starters Renteregeling, verstrekt via Social Finance N.V. tussen 2010 en 2014 met een looptijd van 30 jaar ter financiering van woningen. De rente varieert tussen 3,8% en 5,55%. De leningen worden bij verkoop van een woning tussentijds afgelost.

6.2.5 Overige effecten

Onder de overige effecten zijn de afgeleide financiële instrumenten (derivaten) opgenomen. De derivaten dienen voor het afdekken van het renterisico van op balansdatum lopende leningen. Per ultimo 2023 heeft Woonin 9 lopende derivaten met een totale nominale waarde van € 102 miljoen. De totale leningenportefeuille per ultimo 2023 bedraagt € 909 miljoen. De derivatenportefeuille bestaat voor € 87 miljoen nominaal uit swaps en voor € 15 miljoen uit caps. De marktwaarde van de derivaten per balansdatum is € 0,3 miljoen negatief (2022: € 0,3 miljoen negatief). De derivaten zijn afgesloten bij de ABN AMRO Bank NV, Deutsche Bank AG en de Coöperatieve Rabobank Utrecht en omstreken UA.

De onderstaande tabel geeft een overzicht van de marktwaarde en de boekwaarde van de gebruikte instrumenten per 31 december 2023, inclusief de belangrijkste kenmerken:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||||||||

| actuele waarde | boekwaarde | nominaal | actuele waarde | boekwaarde | nominaal | startdatum | einddatum | rente fix | ||||

| 20036 | renteswap | -93 | 0 | 10.000 | C | -74 | 0 | 10.000 | C | 14-3-2011 | 12-3-2026 | 3,2650% |

| 20041 | renteswap | -30 | 0 | 4.000 | -30 | 0 | 4.000 | 1-12-2011 | 1-12-2023 | 3,7850% | ||

| 20045 | cap | 12 | 12 | 16.000 | A | 12 | 12 | 16.000 | A | 1-12-2011 | 1-12-2023 | 4,0000% |

| 20046 | renteswap | -96 | 0 | 20.000 | B | -96 | 0 | 20.000 | B | 15-12-2011 | 15-12-2023 | 3,5500% |

| 20047 | renteswap | 16 | 0 | 8.000 | B | -136 | 0 | 8.000 | B | 1-2-2012 | 1-2-2024 | 3,6275% |

| 20048 | renteswap | -75 | 0 | 12.000 | C | -157 | 0 | 12.000 | C | 1-5-2012 | 1-5-2025 | 3,7350% |

| 20049 | renteswap | 2 | 0 | 27.000 | -107 | 0 | 27.000 | 11-6-2012 | 11-6-2025 | 3,3500% | ||

| 20051 | renteswap | -65 | 0 | 10.000 | 75 | 0 | 10.000 | 31-5-2013 | 31-5-2024 | 2,7700% | ||

| 20052 | renteswap | -134 | 0 | 10.000 | 12 | 0 | 10.000 | 30-8-2013 | 30-8-2024 | 2,8175% | ||

| 20053 | renteswap | 73 | 0 | 10.000 | C,D | 79 | 0 | 10.000 | C,D | 29-11-2013 | 29-11-2024 | 2,8750% |

| 20054 | cap | -47 | 51 | 5.000 | 38 | 51 | 5.000 | 31-5-2013 | 31-5-2024 | 3,0000% | ||

| 20056 | cap | 66 | 148 | 10.000 | D | 109 | 148 | 10.000 | D | 29-11-2013 | 29-11-2024 | 3,0000% |

| Totaal | -257 | 199 | 172.000 | -275 | 211 | 142.000 | ||||||

| kortlopende schuld | - | - | ||||||||||

| balans-waardering | 199 | 211 |

A : VHL deel niet volledig opgenomen, geen kostprijs hedge accounting

B : Recht van de bank op break doorgehaald

C : Break clausule doorgehaald

D : In 2022 gekoppeld aan nieuwe leningen, wel weer kostprijs hedge accounting

De marktwaarde van de derivaten is ontleend aan de markwaarde-overzichten van de financiële instellingen.

De meest rechtse kolom geeft voor de renteswaps de te betalen rente weer en voor de caps de maximale rente, waarboven rente aan Woonin vergoed wordt. Op de renteswaps ontvangt Woonin de 3- of 6-maands Euribor. De rentecaps kennen tevens de Euribor als basis.

De einddata van de nog lopende derivaten variëren van 2024 tot 2026.

In de derivatencontracten zijn geen toezicht belemmerende bepalingen opgenomen.

Een aantal derivaten wordt hier nader toegelicht (markeringen A-D):

A. De markeringen A heeft betrekking op rentecaps ter afdekking van variabele hoofdsomleningen die in het verleden niet volledig opgenomen waren. De betreffende cap ultimo 2022 is in 2023 beëindigd.

B. De swaps gemarkeerd met B betreffen renteswaps die voorheen een ‘mutual’ (wederzijdse) break clause bevatten, maar waarvan de bank in 2016 heeft afgezien van het recht op break. Het break-recht van deze swaps is dus nog slechts een eenzijdig recht van Woonin.

C. Van de drie swaps met markering D zijn in 2017 de mutual break clausules doorgehaald. Daardoor zijn er in de komende jaren niet langer break momenten.

D. Nadat een eerdere lening vervallen was, zijn in 2022 twee nieuwe leningen met variabele rente aangetrokken en gekoppeld aan deze lopende swap en cap.

6.3 Voorraden

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Vastgoed bestemd voor verkoop | 7.097 | 10.593 | ||||

| Vastgoed in ontwikkeling bestemd voor verkoop | 685 | 818 | ||||

| Totaal | 7.782 | 11.411 |

De post Vastgoed bestemd voor verkoop bestaat uit leegstaande woningen en overige verhuureenheden waarvan de intentie is om deze te verkopen. Het aantal verhuureenheden bestemd voor de verkoop bedraagt 44 (2022: 57).

Naar verwachting zullen 135 verhuureenheden binnen 1 jaar verkocht worden. De verwachte opbrengstwaarde bedraagt € 32,8 miljoen en de boekwaarde bedraagt € 24,7 miljoen.

De post Vastgoed in ontwikkeling bestemd voor verkoop heeft betrekking op 1 locatie in Cothen met een woning en een bedrijfsruimte.

6.4 Vorderingen

6.4.1 Huurdebiteuren

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Huurdebiteuren | 2.200 | 2.183 | ||||

| Af: voorziening wegens oninbaarheid | -961 | -1.165 | ||||

| Totaal | 1.239 | 1.018 |

6.4.2 Overige vorderingen

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Overige debiteuren | 288 | 5.098 | ||||

| Overige vorderingen | 464 | 69 | ||||

| 752 | 5.167 |

6.4.3 Overlopende activa

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Vooruitbetaalde kosten | 485 | 1.744 | ||||

| Disagio op leningen o/g | 347 | 360 | ||||

| Nog te ontvangen | 156 | 250 | ||||

| 988 | 2.354 |

Het disagio op leningen o/g heeft een looptijd van langer dan een jaar.

Het disagio betreft de vergoeding die bij aanvang van 6 leningen in 2006 aan het WSW betaald is. Dit disagio wordt over de looptijd van de betreffende leningen afgeschreven.

6.5 Liquide middelen

De liquide middelen staan ter vrije beschikking.

6.6 Eigen vermogen

Onderstaand is het mutatieoverzicht van het eigen vermogen weergegeven:

| Bedragen x € 1.000 | 2023 | 2022 | ||||

| Stand per 1 januari | 5.727.981 | 6.069.114 | ||||

| Resultaat na belastingen van het boekjaar | -492.906 | -341.133 | ||||

| Stand per 31 december | 5.235.075 | 5.727.981 |

6.6.1 Herwaarderingsreserve

De mutaties zijn als volgt weer te geven:

| Bedragen x € 1.000 | 2023 | 2022 | ||||||

| IE/Verkoop | Grond | VOV | Totaal | IE/Verkoop | Grond | VOV | Totaal | |

| Stand 1 januari | 4.189.751 | 0 | 18.025 | 4.207.776 | 4.495.583 | 0 | 15.760 | 4.511.343 |

| Mutatie boekjaar | -472.093 | 8.768 | 6.287 | -457.038 | -305.832 | 0 | 2.265 | -303.567 |

| Stand per 31 december | 3.717.658 | 8.768 | 24.312 | 3.750.738 | 4.189.751 | - | 18.025 | 4.207.776 |

De herwaarderingsreserve maakt onderdeel uit van het eigen vermogen. De ongerealiseerde herwaardering bestaat uit het verschil tussen de waardering in de jaarrekening en de verkrijgingsprijs.

De realisatie van deze ongerealiseerde herwaardering is sterk afhankelijk van het te voeren beleid van Woonin. De mogelijkheden voor Woonin om vrijelijk door complexgewijze verkoop of huurstijgingen de marktwaarde in verhuurde staat van het vastgoed in exploitatie te realiseren worden beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen zoals demografie en ontwikkeling van de behoefte aan (DAEB) huurwoningen. Voor een nadere beleidsmatige beschouwing over het verschil tussen de marktwaarde en de beleidswaarde van het vastgoed wordt verwezen naar paragraaf 6.1.1.

Voor verkoop onder voorwaarden is de herwaardering tot stand gekomen door middel van de terugkoop verplichtingen minus het ontvangen aandeel van de laatste verkoopprijs.

In 2023 heeft een herwaardering van de grondposities plaatsgevonden op basis van taxatierapporten.

6.6.2 Statutaire reserve

Dit betreft de statutaire reserve van Woningstichting wbvu. Als gevolg van de fusie is deze reserve in 2022 vrijgevallen ten gunste van de Overige reserves.

6.6.3 Overige reserves

De mutaties zijn als volgt weer te geven:

| Bedragen x € 1.000 | 2023 | 2022 | ||||

| Stand per 1 januari | 1.861.338 | 600.321 | ||||

| Mutatie statutaire reserve | 0 | 1 | ||||

| Mutatie herwaarderingsreserve | 457.038 | 303.567 | ||||

| 457.038 | 303.568 | |||||

| Resultaat voorgaand boekjaar | -341.133 | 957.449 | ||||

| Stand per 31 december | 1.977.243 | 1.861.338 |

In de statuten zijn geen bepalingen opgenomen inzake de winstbestemming. Het resultaat wordt aan de overige reserves toegevoegd. De resultaatbestemming 2023 is nog niet in de balans verwerkt.

6.7 Voorzieningen

De mutaties in de voorzieningen zijn als volgt weer te geven:

| Onrendabele investering nieuwbouw | Onrendabele investering renovatie | Deelnemingen | Jubileum- voorziening | Overige | Totaal | |

| Bedragen x € 1.000 | ||||||

| Stand per 1 januari | 227.777 | 73.892 | 323 | 1.060 | 1.097 | 304.149 |

| Mutaties | ||||||

| Toevoegingen | 48.028 | 109.978 | 0 | 0 | 259 | 158.265 |

| Onttrekkingen | -69.705 | -52.657 | -15 | -102 | 0 | -122.479 |

| Mutaties | -21.677 | 57.321 | -15 | -102 | 259 | 35.786 |

| Stand per 31 december | 206.100 | 131.213 | 308 | 958 | 1.356 | 339.935 |

De posten Deelnemingen, Jubileumvoorziening en Overige zijn in de balans opgenomen onder de Overige voorzieningen. De post Overige betreft voornamelijk een voorziening voor loopbaanontwikkeling.

6.8 Langlopende schulden

| Schulden aan banken | |

| Bedragen x € 1.000 | |

| Langlopend | 1.144.281 |

| Kortlopend | -45.502 |

| Stand per 1 januari | 1.098.779 |

| Mutaties | |

| Nieuwe leningen | 90.000 |

| Aflossingen | -45.503 |

| Saldo | 44.497 |

| Stand per 31 december | 1.188.778 |

| Presentatie onder kortlopende schulden | -56.612 |

| Langlopend per 31 december | 1.132.166 |

De stand per 31 december 2023 van € 1.188 miljoen bestaat uit € 1.162 miljoen leningenportefeuille en € 26 miljoen agio op leningen uit hoofde van een uitruil met Vestia in 2021 en 2 extendible leningen.

Het vastgestelde borgingsplafond voor WSW-geborgde leningen voor 2023 bedraagt afgerond € 1.199 miljoen. Per ultimo 2023 is een bedrag van € 1.162 miljoen (2022: € 1.117 miljoen) aan WSW-geborgde leningen opgenomen. De leningenportefeuille bestaat per ultimo 2023 volledig uit WSW-geborgde leningen.

In 2023 is € 45 miljoen contractueel afgelost. Daarnaast is er voor € 90 miljoen extra leningen aangetrokken en een agio van € 656 duizend voor de Vestia ruillening vrijgevallen. Per saldo is de restant schuld met € 44 miljoen toegenomen.

In het belang van de volkshuisvesting is sectorbreed naar een structurele oplossing gezocht voor woningcorporatie Vestia. In 2021 hebben 251 corporaties bijgedragen aan een oplossing voor de hoge rentelasten van Vestia. Corporaties hebben met Vestia nieuw afgesloten leningen met lage rentes uitgeruild met leningen van Vestia die een hogere rente kennen, waardoor per saldo een herverdeling van de rentelasten tussen de corporatie en Vestia heeft plaats gevonden. Mitros en Viveste hebben hieraan deelgenomen, wat resulteerde in leningen met een nominale hoofdsom van € 9,2 miljoen respectievelijk € 2,1 miljoen en een volkshuisvestelijke bijdrage in de vorm van agio van € 14,3 miljoen respectievelijk € 3,3 miljoen in 2021, ontstaan door het verschil tussen de nominale waarde en de marktwaarde van de lening. De volkshuisvestelijke bijdrage is ten laste van het resultaat gebracht en verantwoord onder de overige organisatiekosten.

De nominale hoofdsom wordt afgelost na 40 jaar. De rente bedraagt 4,86% gedurende de hele looptijd. Jaarlijks wordt rente betaald en valt een deel van het agio vrij, bestaande uit het verschil tussen de in betreffend jaar betaalde rente en de berekende effectieve rente.

Tot de leningportefeuille behoren twee extendible leningen van € 10 miljoen en € 15 miljoen waarin embedded derivaten waren opgenomen. De extendible leningen betreffen ineens aflosbare leningen met een looptijd van 30 jaar respectievelijk 25 jaar. De gehele looptijd is ingedeeld in tijdvakken. De voorwaarden verschillen per tijdvak. Beide leningen zijn ingedeeld in drie tijdvakken. In het huidige tijdvak nr. 3 geldt dat de geldnemer op basis van de door de geldgever uitgeoefende optie over de lening een vaste rente verschuldigd is. De gehanteerde marktrente was lager dan de rente die de geldgever voor de leningen heeft vastgesteld. Voor het verschil is € 9,7 miljoen agio verantwoord. Jaarlijks wordt rente betaald en valt een deel van het agio vrij, bestaande uit het verschil tussen de in betreffend jaar betaalde rente en de berekende effectieve rente.

De gewogen gemiddelde financieringsrente van de leningenportefeuille (inclusief derivaten) over 2023 bedraagt 2,6% (2022: 2,4%). De stijging in 2023 wordt verklaard door de gestegen marktrente.

De duration van de leningenportefeuille is 14,0 jaar (2022: Mitros 15,3 jaar en Viveste 14,8 jaar). De in 2023 afgesloten leningen hebben gemiddeld een aanzienlijk langere looptijd.

De marktwaarde van de leningenportefeuille exclusief derivaten bedraagt € 1.225 miljoen. Deze marktwaarde is gebaseerd op de EURIBOR en EUR swap rentes per ultimo 2023 plus 30,5 basispunt. De marktwaarde bedroeg ultimo 2022 € 1.091 miljoen. Dit was op basis van de destijds lagere schuldrestant, lagere renteniveaus en zonder kredietopslag voor discontering.

Het renteprijsrisico van de leningenportefeuille is in de navolgende tabel weergegeven.

| Bedragen x € 1.000 | < 1 jaar | 2e t/m 5e jaar | 6e t/m 10e jaar | 11e t/m 15e jaar | > 15 jaar | Totaal |

| Eindaflossing | 53.000 | 160.650 | 167.500 | - | 749.849 | 1.130.999 |

| Periodieke aflossing | 2.950 | 11.895 | 11.702 | - | 5.034 | 31.581 |

| Renteconversie | - | - | - | - | - | - |

| Totaal | 55.950 | 172.545 | 179.202 | - | 754.883 | 1.162.580 |

Het renterisico per jaar blijft onder de signalering van 20% van de leningenportefeuille die het WSW hanteert voor een hogere risicoscore.

6.8.1 Verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden

De terugkoopverplichting betreft 97 MGE woningen en 114 Koopgarant woningen, zoals toegelicht in paragraaf 6.1.2. De specificatie van de hiertegenover staande terugkoopverplichting is als volgt:

| Bedragen x € 1.000 | 2023 | 2022 | ||||

| Stand per 1 januari | 58.395 | 54.227 | ||||

| Aflossingen uit hoofde van terugkoop | -2.367 | -1.705 | ||||

| Overige waardeveranderingen | -1.715 | 5.873 | ||||

| Stand per 31 december | 54.313 | 58.395 |

6.8.2 Overige schulden

Deze post betreft met name waarborgsommen die in het kader van huurovereenkomsten zijn ontvangen. Bij beëindiging van de huurovereenkomst worden deze waarborgsommen terugbetaald. Er wordt geen rente vergoed.

| Bedragen x € 1.000 | 2023 | 2022 | ||||

| Stand per 1 januari | 943 | 659 | ||||

| Toevoegingen | 715 | 377 | ||||

| Onttrekkingen | -621 | -93 | ||||

| Stand per 31 december | 1.037 | 943 |

6.9 Kortlopende schulden

Alle kortlopende schulden hebben een resterende looptijd van korter dan een jaar. De reële waarde van de kortlopende schulden benadert de boekwaarde vanwege het kortlopende karakter van de schulden.

Voor het in deze post opgenomen kortlopende deel van langlopende schulden verwijzen wij naar de toelichting op de langlopende schulden.

6.9.1 Schulden aan groepsmaatschappijen

Dit betreft een rekening-courant schuld aan B.V. Stichts Vervoercentrum. Het rentepercentage is 0% (2022: 0%). Er zijn geen zekerheden afgegeven en er zijn geen aflossingsverplichtingen overeengekomen.

De mutaties zijn als volgt weer te geven:

| Bedragen x € 1.000 | 2023 | 2022 | ||||

| Stand per 1 januari | 6.419 | 6.419 | ||||

| Aflossingen | -6.328 | 0 | ||||

| Stand per 31 december | 91 | 6.419 |

6.9.2 Belastingen, premies sociale verzekeringen en pensioenen

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Omzetbelasting | 9.347 | 9.280 | ||||

| Loonbelasting en premies sociale verzekeringen | 939 | 949 | ||||

| Vennootschapsbelasting | 10.937 | 1.638 | ||||

| Pensioenen | 401 | 336 | ||||

| 21.624 | 12.203 |

De post Vennootschapsbelasting wordt toegelicht in paragraaf 11.9. De fiscale winst over 2023 is substantieel hoger dan over het jaar 2022 en de voorlopige aanslag 2023, wat leidt tot een hoger te betalen bedrag ultimo 2023 ten opzichte van 2022.

6.9.3 Overige schulden

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Reservering vakantiedagen | 1.159 | 1.097 | ||||

| Overige | 376 | 747 | ||||

| 1.535 | 1.844 |

6.9.4 Overlopende passiva

De specificatie is als volgt:

| Bedragen x € 1.000 | 31-12-2023 | 31-12-2022 | ||||

| Rente geldleningen | 11.950 | 9.746 | ||||

| Vooruit ontvangen huur | 5.002 | 4.554 | ||||

| Af te rekenen stookkosten | 5.296 | 3.949 | ||||

| Overige | 2.922 | 3.044 | ||||

| 25.170 | 21.293 |

6.10 Niet in de balans opgenomen rechten en verplichtingen

6.10.1 Niet in de balans opgenomen rechten

- Ontvangen bankgaranties

Per 31 december 2023 is er ten behoeve van Woonin € 6,0 miljoen (2022: € 7,6 miljoen) aan bankgaranties verstrekt in het kader van huurbetalingen en het nakomen van bouwverplichtingen.

- Kredietfaciliteit

De huisbankier heeft een kredietfaciliteit van € 25 miljoen verstrekt voor rekening courant krediet, bankgaranties en kasgeldleningen. De looptijd wordt jaarlijks stilzwijgend voor een jaar verlengd. Afgezien van verpanding van creditgelden zijn geen zekerheden gesteld. Ultimo 2023 is via de huisbankier € 0,8 miljoen aan bankgaranties verstrekt. Deze bankgaranties komen ten laste van de ruimte van de kredietfaciliteit.

- Investeringsfonds Meerwaarde afdracht

In Utrecht hebben de corporaties in de prestatieafspraken met de gemeente afspraken gemaakt over een investeringsfonds meerwaardeafdracht. Corporaties dragen sinds 1 januari 2016 bij verkoop/verdichting van hun vastgoed op erfpachtgrond en bij integrale herontwikkeling 100% van de meerwaarde van de grond af aan de gemeente, conform de bestaande erfpachtcontracten. Tweederde deel van deze afgedragen meerwaarde komt terecht in dit investeringsfonds meerwaardeafdracht. Voor dit tweederde deel doen de corporaties een voordracht waarna de gemeente een toekenning doet op projectniveau. Tot en met 2023 is er voor € 18,9 miljoen aan bijdragen toegekend, waarvan inmiddels voor € 11,9 miljoen aan de Gemeente Utrecht verantwoord is. Hiervan is al € 5,0 miljoen ontvangen, terwijl voor het resterende deel de gemeente toegezegd heeft tot betaling over te gaan. De aanvragen/toekenningen worden in de jaarrekening verwerkt door ze in mindering te brengen op de onrendabele toppen van de desbetreffende projecten voor zover die bekend zijn op het moment dat het investeringsbesluit voor een project genomen wordt.

6.10.2 Niet in de balans opgenomen verplichtingen

- Huur- en erfpachtverplichtingen

Woonin heeft jaarlijkse huurverplichtingen voor kantoorruimtes in Nieuwegein en Bunnik, alsmede enkele opslaglocaties met looptijden tot 2025 respectievelijk 2028 met een jaarlijkse verplichting van ca. € 120 duizend respectievelijk € 150 duizend per jaar. Eind 2023 is een huurovereenkomst afgesloten voor de huur van een locatie in Utrecht Overvecht met een looptijd van 10 jaar. De huur zal in 2024 ingaan met een jaarlijkse verplichting van € 50 duizend. Voor het kantoorpand Koningin Wilhelminalaan geldt een jaarlijkse erfpacht van ca. € 4 duizend. De overige erfpacht verplichtingen zijn eeuwigdurend afgekocht.

- WSW Obligo

WSW-deelnemers hebben naar het WSW een zogeheten obligoverplichting.

In het kader van het strategisch programma van het WSW is de obligoverplichting in 2021 omgezet in een jaarlijks obligo en een gecommitteerd obligo. De inning van jaarlijks obligo is voor de komende jaren ingerekend in de meerjarenbegroting conform de voorschriften van het WSW en bedraagt ongeveer € 2-3 miljoen per jaar. In 2023 is € 1,5 miljoen afgedragen. In 2021 is een obligo-lening afgesloten ter dekking van de gecommitteerde obligoverplichting die in 2023 is een amendement opgesteld als gevolg van de fusie van Mitros en Viveste waarin het maximumbedrag € 29,1 miljoen bedraagt.

- Leaseverplichting

Het bedrag van met derden aangegane leasecontracten van leaseauto’s en kantoorinventaris bedraagt in totaal € 2,1 miljoen. De leasecontracten hebben verschillende looptijden tot uiterlijk 2025. Het kortlopend deel (< 1 jaar) bedraagt € 0,7 miljoen. Het deel met een looptijd langer dan 1 jaar en korter dan 5 jaar bedraagt € 1,4 miljoen.

- Outsourcing ICT

Voor outsourcing ICT is een overeenkomst aangegaan met een looptijd t/m 2026 voor € 1,6 miljoen per jaar.

- Investeringsverplichting

Er zijn niet in de balans opgenomen verplichtingen voor nieuwbouw, aankoop en renovatie van woningen tot een bedrag van € 101 miljoen (2022: € 82 miljoen).

- Onderhoudsverplichting

Er zijn niet in de balans opgenomen verplichtingen voor onderhoud van woningen tot een bedrag van € 9 miljoen (2022: € 12 miljoen).

- Grond

Er is sprake van voorwaardelijke verplichtingen bij bestemmingswijzigingen van gronden. Deze verplichtingen zijn verwerkt in de taxatie van de gronden.

- Bankgaranties

Ultimo 2023 heeft Woonin bankgaranties afgegeven tot een totaalbedrag van € 0,8 miljoen (2022: € 0,9 miljoen). De bankgaranties zijn voor het totaal van € 0,8 miljoen gedekt door de kredietruimte bij de huisbank.

- Belastingschulden

Uit hoofde van de fiscale eenheden voor de omzetbelasting en vennootschapsbelasting met B.V. Stichts Vervoercentrum is Woonin hoofdelijk aansprakelijk voor belastingschulden van de fiscale eenheden.

- Zekerheden/onderpand

Als onderpand voor de WSW-geborgde leningen is in 2023 € 10,7 miljard aan WOZ-waarde als onderpand ingezet (peildatum WOZ waarde 1-1-2022). Woonin heeft het WSW gevolmachtigd om, in voorkomende gevallen, een hypotheek te vestigen op het bezit. De volmacht heeft alleen betrekking op het DAEB bezit.

- Hypothecaire volmacht verkochte monumenten

Woonin heeft eind 2020 een aantal monumentale panden verkocht, als onderdeel van een beoogde ruil uit 2018. Woonin heeft daarbij een hypothecaire volmacht verstrekt, die de koper het recht geeft op een hypothecaire vestiging op de betreffende panden. Dit heeft te maken met een lopende beroepsprocedure en is ter zekerstelling voor het geval de levering later onverhoopt niet onherroepelijk is en de panden weer in ons bezit zouden komen.

- Loondoorbetaling bij ziekte

Woonin heeft een loondoorbetalingsplicht bij ziekte die niet verzekerd is. Deze verplichting is per balansdatum niet materieel en daarom niet op de balans opgenomen.

6.11 Verbonden partijen

Met de deelnemingen waar Woonin een meerderheidsbelang heeft, heeft Woonin naast haar aandelenbelang ook een zakelijke relatie, waarbij producten (veelal onroerende zaken bestemd voor de verhuur) en/of diensten van de betreffende deelnemingen worden afgenomen. Deze transacties zijn steeds gebaseerd op gebruikelijke contractuele afspraken waarbij marktconforme condities zijn overeengekomen. Daarnaast worden statutaire directieleden en RvC-leden gezien als verbonden partijen. Er vinden geen transacties met verbonden partijen plaats op grond van niet zakelijke afspraken.