Financiën

Jaarresultaat

| jaarrekening 2025 | Begroting 2025 | Jaarrekening | |

| 2024 | |||

| bedragen x € 1.000 | |||

| Bedrijfsopbrengsten | 301.947 | 303.441 | 280.672 |

| Bedrijfslasten | -154.449 | -156.957 | -151.953 |

| Exploitatieresultaat | 147.498 | 146.484 | 128.719 |

| Resultaat verkoop bestaande bouw | 13.109 | 7.860 | 14.739 |

| Waardeveranderingen vastgoedportefeuille | 270.467 | -221.379 | 533.774 |

| Resultaat overige activiteiten | 1.405 | 1.260 | 910 |

| Overige organisatiekosten | -5.520 | -7.492 | -5.258 |

| Leefbaarheid | -9.125 | -7.195 | -8.661 |

| Financieringsresultaat | -27.893 | -33.700 | -26.325 |

| Resultaat deelneming | 51 | 0 | 153 |

| Belastingen | -13.268 | -9.738 | -20.607 |

| Jaarresultaat | 376.722 | -123.900 | 617.444 |

Financiering en rendement

Een toelichting op het jaarresultaat is te lezen in hoofdstuk 1 en 2 van de jaarrekening.

Financiële continuïteit en meerjarenperspectief

Het belangrijkste uitgangspunt in ons financieel reglement is dat onze strategische keuzes passen binnen de voorwaarde dat we een financieel gezonde corporatie blijven. De normen vanuit de AW (Autoriteit Woningcorporaties) en het WSW(Waarborgfonds Sociale Woningbouw) zijn harde randvoorwaarden.

Om een financieel gezonde organisatie te zijn, moeten we aan de volgende criteria voldoen:

- voldoende vermogen om op lange termijn aan onze verplichtingen te kunnen voldoen;

- voldoende liquiditeit om op korte termijn aan onze betalingsverplichtingen te kunnen voldoen;

- voldoen aan eisen die toezichthouders (AW en WSW) en verstrekkers van vreemd vermogen aan ons stellen;

- voldoende financiële buffers om risico’s te kunnen afdekken.

In 2025 is onze vermogenspositie verbeterd. Het resultaat na belastingen over 2025 bedraagt € 377 miljoen (2024: € 617 miljoen). Dit wordt voor het grootste deel veroorzaakt door de waardeveranderingen van de vastgoedportefeuille. De waarde van de vastgoedportefeuille is gestegen. De waardeverandering van het vastgoed bedraagt € 270 miljoen (2024: € 534 miljoen). De niet gerealiseerde waarde van de vastgoedportefeuille is € 362 miljoen. Dit is het gevolg van de marktontwikkelingen in 2025. Daarnaast nemen we op nieuwbouw en renovatie nog steeds onrendabele toppen. De hoogte hiervan is een last van € 87 miljoen. Het overgrote deel van het resultaat is dus niet gerealiseerd en is daarnaast sterk afhankelijk van de ontwikkelingen op de woningmarkt en daarmee volatiel.

De financiële baten en lasten van € 28 miljoen zijn € 2 miljoen hoger dan in 2024. De rentelasten van de leningenportefeuille zijn gestegen met € 4 miljoen. Hiertegenover staat een hogere toerekening aan nieuwbouw- en renovatieprojecten van € 2 miljoen.

Ons vermogen stijgt met bijna 6% naar € 6.229 miljoen.

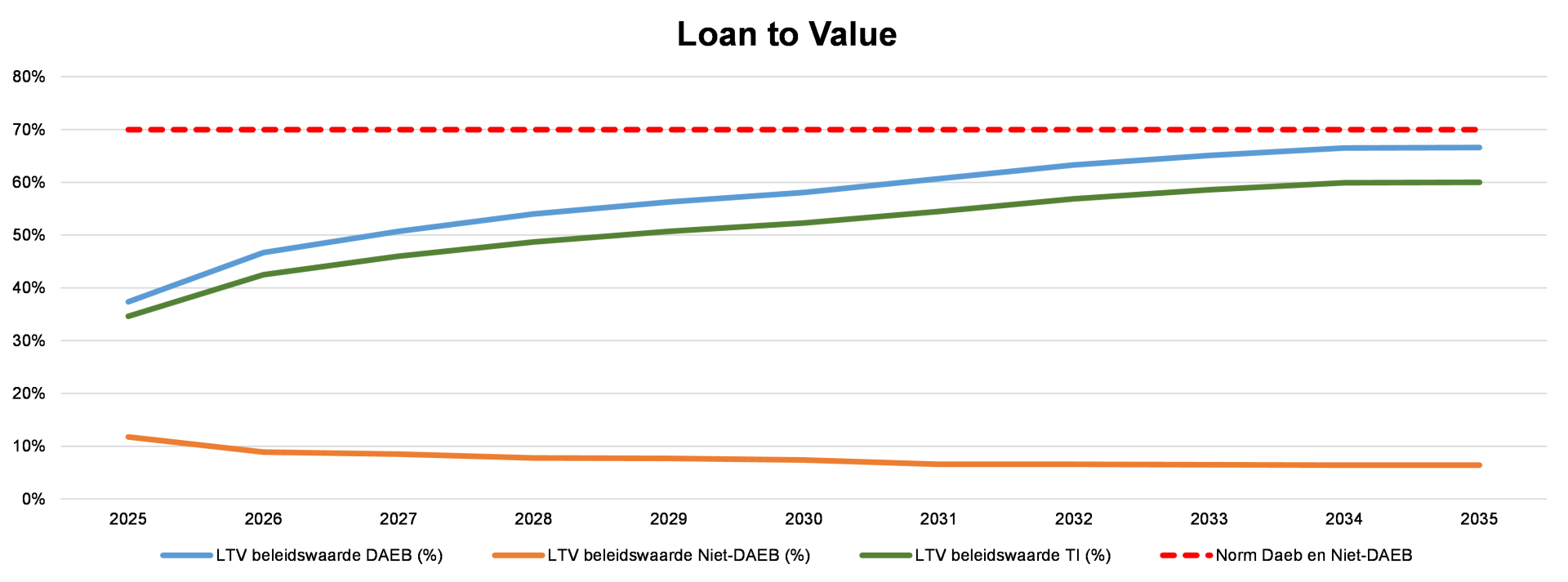

Loan to Value

Bij de bepaling van de Loan to Value hanteren de toezichthouders de beleidswaarde. De beleidswaarde gaat uit van de marktwaarde in verhuurde staat, waarbij deze gecorrigeerd wordt voor de volgende afslagen:

- beschikbaarheid

- betaalbaarheid

- kwaliteit

- beheer

- disconteringsvoet

De beleidswaarde is bij Woonin gemiddeld ongeveer € 117.000 (in 2024 € 108.000) per eenheid.

De Loan to Value op basis van de beleidswaarde ligt voor Woonin eind 2025 op 35%. Deze loopt de komende 5 jaar op naar ongeveer 52%. Dit is nog ruim onder de maximale Loan to Value van de toezichthouders(Waarborgfonds Sociale Woningbouw en Autoriteit woningcorporaties) van 70%.

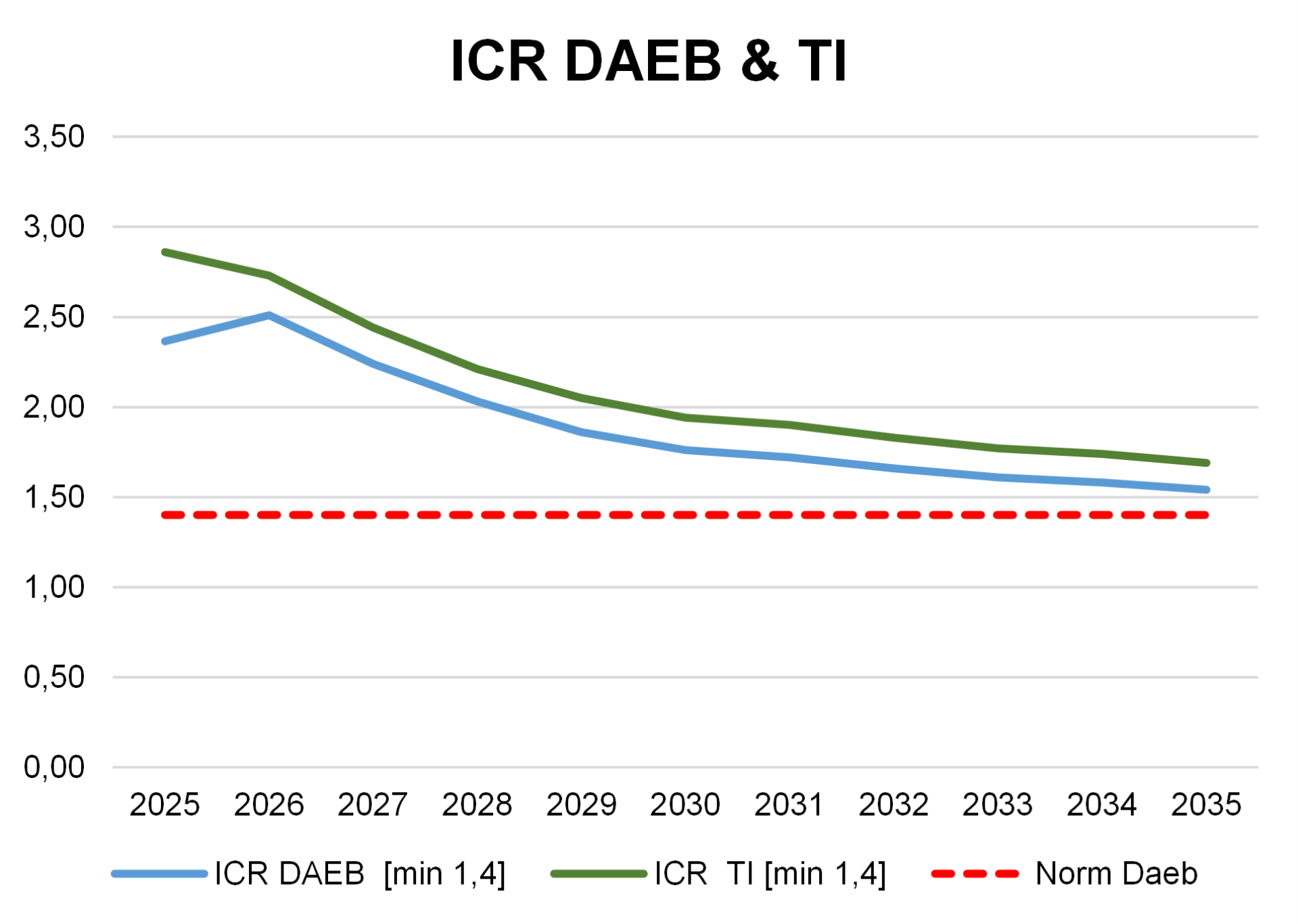

Interest coverage ratio (ICR)

Voor de financiële continuïteit is het van belang dat we aan onze financiële verplichtingen kunnen voldoen. Conform het beoordelingskader toetst de ICR of een corporatie op de korte en middellange termijn voldoende operationele kasstromen genereert om aan haar renteverplichtingen te voldoen. Oftewel, kunnen we de rentelasten betalen uit het saldo van de ‘gewone’ inkomsten en de ‘gewone’ uitgaven? Een ICR van 1,0 geeft aan dat dit saldo gelijk is aan de (netto) rentelasten. Bij Woonin houden we een minimumeis van 1,4 aan voor de DAEB-tak en de Toegelaten Instelling. Voor de niet-DAEB-tak is de norm minimaal 1,8. Dit is gelijk aan de eis die de toezichthouders hanteren. Momenteel zijn de ratio’s ruim boven de norm en is er nog marge ten opzichte van de gestelde normen. We hebben een ambitieuze investeringsambitie. Daarom hebben we de komende jaren meer financiering nodig. Vanwege de extra investeringen en de daarvoor benodigde financiering stijgen de absolute rentelasten, maar ook in verhouding tot de operationele kasstroom. Hierdoor daalt de ICR de komende jaren. Maar deze blijft in alle prognosejaren boven de norm.

Borgingsplafond

Het WSW heeft in 2025 het borgingsplafond voor Woonin vastgesteld op basis van dPi2024 en de meerjarenbegroting van 2025. Het WSW beoordeelt de begroting als realistisch en heeft het borgingsplafond voor 2025–2027 ongewijzigd toegekend, zonder aanvullende correcties op de financieringsbehoefte. Wel is een positieve correctie van € 21,4 miljoen meegenomen voor aangevraagd additioneel werkkapitaal bovenop het DAEB banksaldo van € 8,6 miljoen. Daarnaast is € 18 miljoen aan niet benutte variabele hoofdsomleningen als borgingstegoed verwerkt.

De toezichthouders beoordelen ons op de volgende financiële ratio’s:

- De ICR (Interest Coverage Ratio) van 2025 is uitgekomen op 2,86, waarbij minimaal 1,4 de norm is. Deze houdt rekening met noodzakelijk geachte risicobuffers.

- Loan to Value, waarbij vanaf dPi 2024 maximaal 70% de norm is.

- De solvabiliteitsratio meet de omvang van het eigen vermogen in relatie tot het totale vermogen, waarbij vanaf dPi 2024 30% de minimale norm is.

- De dekkingsratio is gebaseerd op de marktwaarde van het bij het WSW ingezet onderpand, waarbij 70% de maximale norm is.

De ratio’s die het WSW gebruikt voor de risicobeoordeling, zijn doorgerekend bij de totstandkoming van onze begroting.De uitkomsten van de doorrekeningen vallen binnen de norm.

Ruimte

We blijven gedurende de hele prognoseperiode ruim binnen de normen van het gezamenlijk beoordelingskader van de Aw en het WSW.Het WSW heeft ons als borgbaar beoordeeld. Binnen het borgingsplafond kunnen we daarmee leningen met WSW-borging aantrekken.

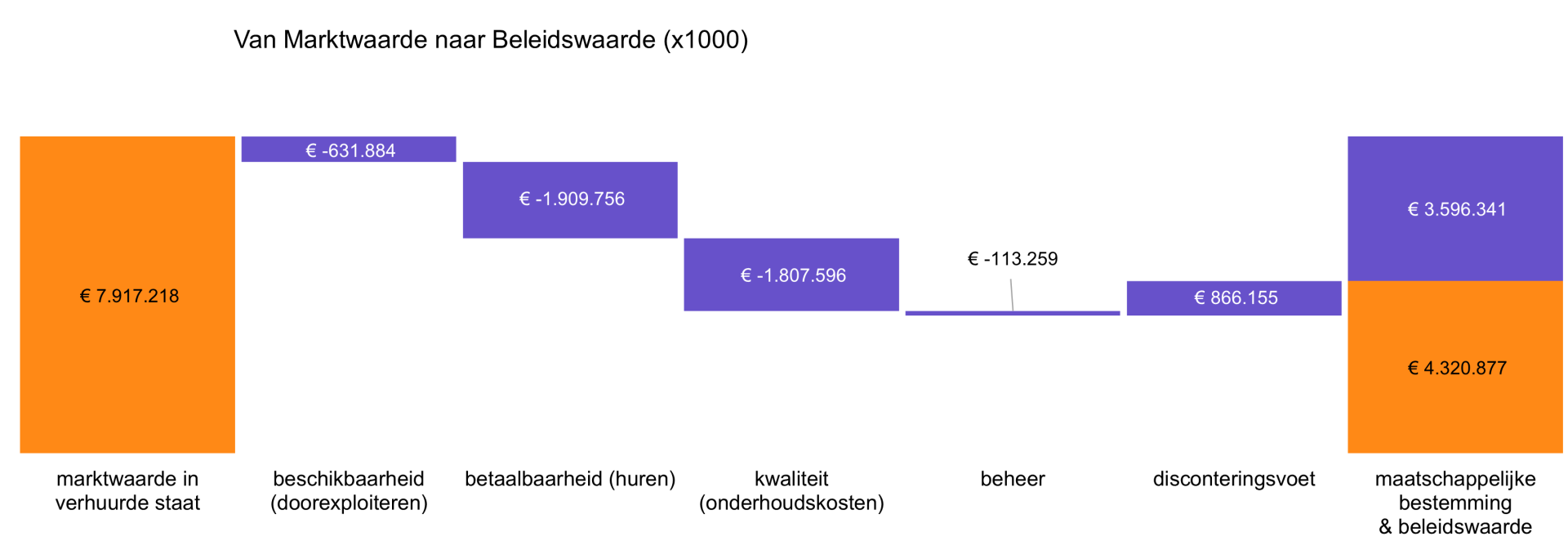

Beleidswaarde

Beleidsmatige beschouwing op de ontwikkeling en realiseerbaarheid van de beleidswaarde

De beleidswaarde sluit aan op ons beleid en moet inzicht geven in de verdiencapaciteit van ons vastgoed in exploitatie, uitgaande van dit beleid. Onder de beleidswaarde wordt verstaan de contante waarde van de aan een actief of samenstel van activa (kasstroom genererende eenheden) toe te rekenen toekomstige kasstromen, uitgaande van ons beleid. De grondslagen voor de beleidswaarde van het vastgoed in exploitatie (zelfstandige- en onzelfstandige woongelegenheden) komen overeen met de grondslagen voor de bepaling van de marktwaarde, met uitzondering van:

- Beschikbaarheid (doorexploiteren): De mogelijkheden voor ons om vrijelijk door (complexgewijze) verkoop de marktwaarde in verhuurde staat van het DAEB-bezit in exploitatie te realiseren zijn beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen, zoals demografie en ontwikkeling van de behoefte aan sociale (DAEB) huurwoningen. In de beleidswaarde wordt het hele bezit op basis van doorexploiteren gewaardeerd.

- Betaalbaarheid (huur): Om voldoende sociale woningen beschikbaar te houden en om qua toewijzing aan de wettelijke vereisten te voldoen, is de maximaal te vragen huur begrensd. Wij bieden woningen aan met verschillende huurprijzen om ook verschillende huishoudtypes en inkomensgroepen passend binnen de sociale huur te huisvesten.

- Kwaliteit (onderhoudskosten): Om voldoende sociale woningen op lange termijn beschikbaar te houden, voeren we een onderhoudsbeleid dat gericht is op de lange termijn. Nemen we onze kosten die samenhangen het gewenste kwaliteitsniveau, als uitgangspunt, dan geven we gemiddeld € 3.484 aan onderhoudskosten per woning uit. In deze norm zit ook het gedeelte van de renovatiekosten voor instandhouding verwerkt.

- Beheer (beheerkosten): Het exploiteren van de sociale woningvoorraad zorgt ook voor hogere beheerkosten dan de markt. Gemiddeld geven we € 1.171 per woning aan beheerkosten uit.

- Disconteringsvoet: In de beleidswaarde wordt gerekend met de sociale disconteringsvoet in plaats van de marktdisconteringsvoet.

De uitsplitsing van de beleidswaarde van het vastgoed in exploitatie tussen de DAEB-tak en de niet-DAEB-tak is als volgt:

| DAEB vastgoed in exploitatie | niet-DAEB vastgoed in exploitatie | Totaal | |

| bedragen x € 1.000 | |||

| Marktwaarde op 31 december 2025 | 7.308.392 | 608.826 | 7.917.218 |

| Beschikbaarheid (scenario) | -364.743 | -21.905 | -386.648 |

| Beschikbaarheid (eindwaarde) | -103.988 | -7.419 | -111.407 |

| Beschikbaarheid (60 jaar) | -805.636 | -51.347 | -856.983 |

| Beschikbaarheid (overdrachtskosten) | 668.155 | 54.998 | 723.153 |

| Betaalbaarheid (huren) | -1.825.544 | -84.212 | -1.909.756 |

| Kwaliteit (onderhoudskosten) | -1.698.587 | -95.190 | -1.793.777 |

| Kwaliteit (EFG-labels) | -13.789 | -30 | -13.819 |

| Beheer (beheerkosten) | -106.308 | -6.951 | -113.259 |

| Disconteringsvoet | 802.994 | 63.161 | 866.155 |

| Subtotaal | -3.447.445 | -148.895 | -3.596.341 |

| Beleidswaarde op 31 december 2025 | 3.860.947 | 459.931 | 4.320.877 |

Aedesbenchmark bedrijfslasten

We blijven continu streven naar zo laag mogelijke bedrijfslasten. In de laatste benchmark (najaar 2025) behaalden we, net als in 2024, een A-score op het onderdeel bedrijfslasten. Dit ging over de financiële cijfers van 2024 en geeft inzicht in de kosten die corporaties maken om het verhuur- en beheerproces te organiseren.

We proberen iedere euro huur die binnenkomt, zoveel mogelijk uit te geven aan de huurder of de woning zelf en zo min mogelijk aan overheadkosten, zoals personeelskosten en kosten voor ons eigen kantoor. Daarom blijft ons streven voor de komende jaren om een A-score te behouden op dit onderdeel.

Risicomanagement

We hanteren een geïntegreerde aanpak voor risicomanagement, gericht op het identificeren, beoordelen en beheersen van risico’s die de realisatie van strategische en operationele doelstellingen kunnen beïnvloeden. Het doel van ons risicomanagement is het waarborgen van continuïteit, financiële stabiliteit, naleving van wet- en regelgeving en bovenal het behalen van onze doelstellingen. Risicomanagement is verankerd in de governancestructuur en vormt een vast onderdeel van de planning- en controlcyclus.

RisicoprofielWoonin heeft een laag risicoprofiel, zoals blijkt uit beoordeling van het WSW. We opereren in een dynamische omgeving met toenemende externe onzekerheden met externe afhankelijkheden waarbij de interne beheersing op hoog niveau is. De belangrijkste risicocategorieën zijn:

- Strategisch: beschikbaarheid van betaalbare woningen, maatschappelijke opgaven (energietransitie, leefbaarheid), en veranderende regelgeving.

- Operationeel: capaciteit van personeel, IT-veiligheid, en kwaliteit van processen.

- Financieel: stijgende rente, inflatie, en financieringsvoorwaarden. In 2025 is - ook in verband met de toen voorgestelde huurbevriezing- extra aandacht besteed aan scenarioanalyses voor rente- en liquiditeitsrisico’s.

- Compliance: naleving van wet- en regelgeving, inclusief Woningwet en duurzaamheidsnormen.

- Reputatie: vertrouwen van stakeholders en maatschappelijke verantwoording.

Woonin hanteert een beperkte risicobereidheid voor financiële en compliance-risico’s. Voor strategische en operationele risico’s is sprake van een gematigde risicobereidheid. Daarbij bestaat ruimte voor innovatie en samenwerking, mits beheersmaatregelen aantoonbaar effectief zijn.

Het risicomanagementsysteem is ingericht volgens het drie-lijnenmodel:- 1e lijn: lijnmanagement verantwoordelijk voor risicobeheersing in processen

- 2e lijn: risicomanagementfunctie faciliteert en monitort

- 3e lijn: interne audit beoordeelt de effectiviteit van het systeem. Risico’s worden periodiek besproken in directie- en RvC-overleggen en vastgelegd in het risicoregister.

Dit proces omvat:

- Identificatie & actualisatie: afhankelijk van de grootte van de risico’s actualiseren we alle risico’s minimaal jaarlijks.

- Analyse: inschatting van kans en impact. Hoewel Woonin enterprise riskmanagement uitvoert en dus elke afdeling en elk thema in beeld is, is het risicomanagement voor de vastgoed-gerelateerde projecten gezien het inherente risico en financiële impact intensiever van aard. In elk fasedocument vormt een geactualiseerd risicoregister met huidige voorgestelde maatregelen onderdeel van de besluitvorming.

- Beheersing: implementatie van maatregelen en monitoring.

- Rapportage: elk tertiaal wordt gerapporteerd aan directie en RvC. Dit is een geïntegreerde rapportage waarin Audit, Compliance en Risk gezamenlijk rapporteren. Daarnaast monitoren we de risico’s en rapporteren we aan de betreffende risico-eigenaar en het verantwoordelijk gremium.

Risicobeheersing

De belangrijkste maatregelen die we nemen, zijn:

• Financieel: optimalisatie van de rente-vervalkalender en van kasstromen.

• Operationeel: versterking van IT-security, continuïteitsplannen en soft controls.

• Compliance: interne controles en training op wet- en regelgeving. De effectiviteit is beoordeeld via interne audits en externe accountantscontrole. Er zijn geen materiële tekortkomingen geconstateerd.

Frauderisico’s

Frauderisico’s monitoren we actief via:

• ons integriteitsbeleid (gedragscode), de 9 gouden regels, inclusief klokkenluidersregeling en een meldpunt;

• een 4-ogenprincipe bij financiële transacties;

• onderzoeken naar factureergedrag in verschillende processen, waarbij de aandachtspunten, zoals door de Autoriteit woningcorporaties schriftelijk gedeeld met alle woningcorporaties, zijn meegenomen.

In 2025 hebben we geen fraudegevallen vastgesteld.

Evaluatie en verbeteringen

In 2025 hebben we verbeteringen doorgevoerd in de IT-beveiliging, datakwaliteit en soft controls. Voor 2026 ligt de focus op verdere versterking van risicobewustzijn en borging van interne beheersing binnen de organisatie.

Belangrijke aandachtspunten voor 2026 zijn:

• beheersing van de voortgang van vastgoedontwikkelingen en onzekerheid in bouwkosten

• beperking van mogelijkheden door krapte op verschillende gebieden, zoals netcongestie en de arbeidsmarkt.